зЂВсВЂЭЈЙ§бщжЄМДПЩЛёЕУМлжЕ88дЊЁЖУРЙњЩЬвЕЕиВњШыУХЁЗ

вбгаеЫКХЃП ТэЩЯЕЧТМ ОМЭШЫзЂВс

+86

жаЙњ

ЮввбдФЖСВЂЭЌвтЁЖББУРЙКЗПЭјгУЛЇЪЙгУавщЁЗ

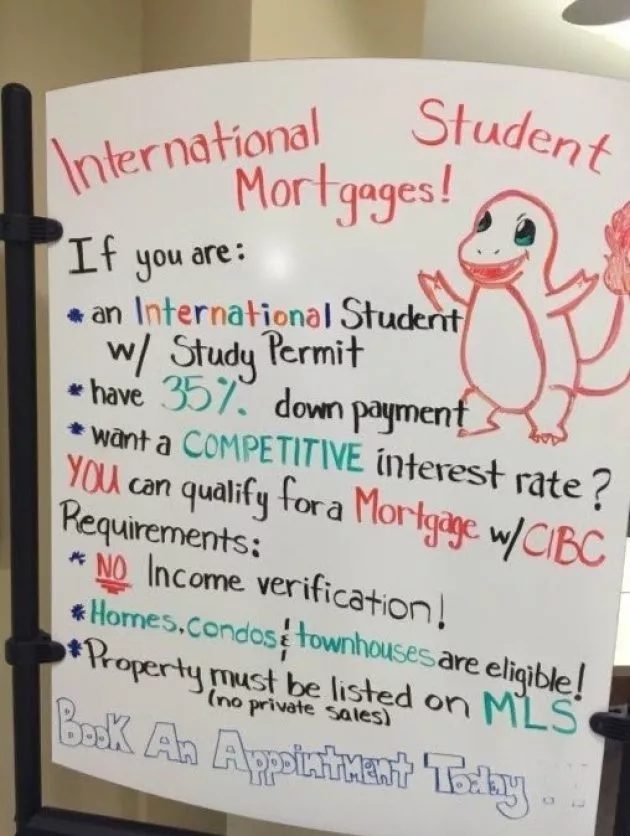

CIBCвјааЧФЧФБфидЃКЯыЭЈЙ§ЮвДћПюТђЗПЃЌУЛФЧУДШнвзЃЁ

РДдДЃКhttps://mp.weixin.qq.com/s/gBekTsvCx14EFfmynlS8MgзїепЃКББУРЙКЗПЭј

ЩЈвЛЩЈЃЌЫцЪБПД

ШеЧАЃЌCIBCЧФЧФЯђЕжбКДћПюЙЫЮЪЯТЗЂЭЈжЊЃЌЫљЮН“ЙњЭтЪеШыДћПюеўВп”е§ЪНжежЙЁЃИУМЦЛЎгк2018Фъ2дТ1ШеИќЛЛЮЊаТЕФеўВпЃЌжМдкШЗБЃЗћКЯ OSFIЕФB-20БъзМЁЃетвЛБфЛЏНЋЖдРћгУЙњЭтЪеШыЩъЧыCIBCЃЈМгФУДѓзюДѓвјаажЎвЛЃЉЕжбКДћПюЕФШЫВњЩњОоДѓгАЯьЁЃ

дкCIBCОЩЯЕЭГЯТЃЌЭтЙњТђМвКЭЙњМЪбЇЩњЛёЕУЕжбКДћПюЗЧГЃШнвзЁЃШчЙћЪзИЖГЌЙ§35ЃЅЃЌОЭПЩвдЛёЕУЮоБЃЯеЕФЕжбКДћПюЁЃдкКмЖрЧщПіЯТЃЌЪеШыЖМВЛашвЊжЄУїЁЃетВЂВЛЪЧУиУмЃЌгааЉЗжааЩѕжСЛЙзіЙуИцаћДЋЁЃ

аТЕФЪеШыЩѓКЫжЦЖШвЊбЯИёЕУЖрЃЌжївЊЮЊСЫЗћКЯB-20ДћПюжИЕМддђЁЃЯТЗЂИјЕжбКЙЫЮЪЕФФкВПЮФМўЙцЖЈСЫОпЬхВйзїжаЕФжИЕМадвтМћЁЃЦфжаЕФаТвЊЧѓАќРЈЃЌДћПюЩъЧыБиаыЛёЕУЃК

ПЭЛЇЕФT1змБэЃЌЩъУїЭтЙњЪеШыЃЈЕк104ааЃЉЁЃ

CRAБэИёT1135ЃЌгжУћЙњЭтЪеШыКЫЪЕЩљУїЃЌЯдЪОзЪВњЁЃ

ЪЙгУЪеШыЕФЙЋЫОашвЊCRAБэИёT1134ЃЈInformation Return Relating To Controlled and Non-Controlled Foreign AffiliatesЃЉЁЃ

МгФУДѓеїаХОжЕФБЈИцКЭЭтЙњаХДћЛњЙЙЕФБЈИцЃЌвдШЗШЯЭтЙњЪЧЗёгаеЎЮёЁЃ

ДгИУЮФМўПДРДЃЌЕжбКДћПюН№ЖюНЋНіЯогкИљОнвбЯђCRAЩъБЈЕФКЃЭтЪеШыКЭзЪВњЕФЪ§СПРДКЫЖЈЁЃ

етЬ§Ц№РДВЛЪЧЪВУДДѓЮЪЬтЃЌЕЋЫќЪЪгУгкЖрТзЖр(ЗПВњ)КЭЮТИчЛЊЕШГЧЪаЁЃдкетСНИіГЧЪаЃЌдНРДдНЖрШЫЧЈШыЗПМлзюАКЙѓЕФЩчЧјЃЌШДжЛЩъБЈЦЖРЇЫЎЦНЕФЪеШыЁЃ

вЛаЉЙлВьШЫЪПШЯЮЊЃЌЩшСЂетжжвЊЧѓЕФФПЕФЃЌОЭЪЧеыЖдКЃЭтЪеШыВЛдкЕБЕиЩъБЈЕФЧщПіЁЃвђЮЊеце§ЕФЕЭЪеШыМвЭЅСЌКРеЌЕФЕиЫАЖМИЖВЛЦ№ЁЃ

БОЭјзЂУїЁАРДдДЃКББУРЙКЗПЭјЁБЕФЫљгазїЦЗЃЌАцШЈОљЪєгкББУРЙКЗПЭјЃЌЮДОБОЭјЪкШЈВЛЕУзЊдиЁЂеЊБрЛђРћгУЦфЫќЗНЪНЪЙгУЩЯЪізїЦЗЁЃЮЅЗДЩЯЪіЩљУїепЃЌБОЭјНЋзЗОПЦфЯрЙиЗЈТЩд№ШЮЁЃ ЗВБОЭјзЂУїЁАРДдДЃКXXXЃЈЗЧББУРЙКЗПЭјЃЉЁБЕФзїЦЗЃЌОљзЊдиздЦфЫќУНЬхЃЌзЊдиФПЕФдкгкДЋЕнИќЖраХЯЂЃЌВЂВЛДњБэБОЭјдоЭЌЦфЙлЕуКЭЖдЦфецЪЕадИКд№ЁЃ

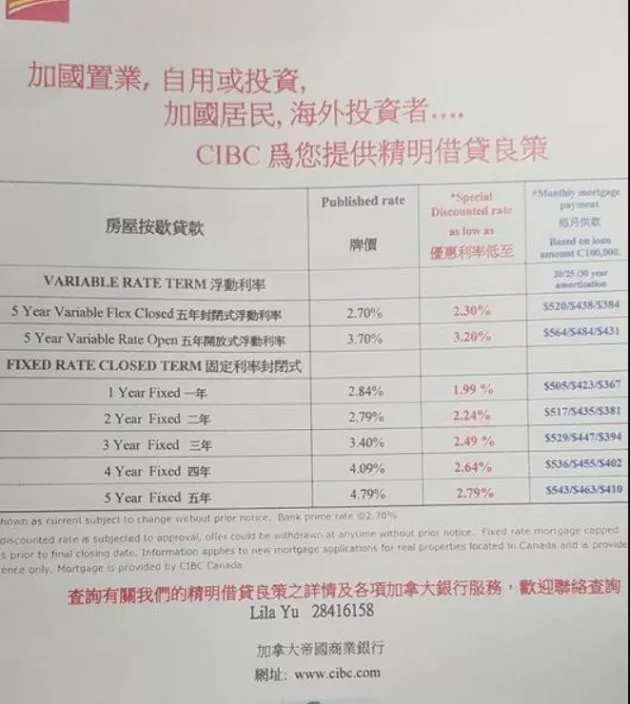

БъЧЉЃКCIBCвјааЧФЧФБфидЃКЯыЭЈЙ§ЮвДћПюТђЗПЃЌУЛФЧУДШнвзЃЁ

ЩЯвЛЦЊЃКгаПгЩїШыЃЁХІдМЕФетжжКРЛЊЙЋдЂЫфКУЃЌЭЖ... ЯТвЛЦЊЃКЛЊЖћНжвЛКХЃКжиж§ОЕфДЋЦцЃЌбнвяН№ШкКЫ...

зюаТзЪбЖ

Copyright © 2010 - 2022 ББУРЙКЗПЭј. All Rights Reserved. ОЉICPБИ14035601КХ-1