зЂВсВЂЭЈЙ§бщжЄМДПЩЛёЕУМлжЕ88дЊЁЖУРЙњЩЬвЕЕиВњШыУХЁЗ

вбгаеЫКХЃП ТэЩЯЕЧТМ ОМЭШЫзЂВс

+86

жаЙњ

ЮввбдФЖСВЂЭЌвтЁЖББУРЙКЗПЭјгУЛЇЪЙгУавщЁЗ

2018УРЙњЗПЪаШЋУцдЄВт

ЩЈвЛЩЈЃЌЫцЪБПД

1

ЙЉгІСПГЩЮЊЪаГЁЙиМќзж

гыНёФъЧщПіРрЫЦЃЌЙЉгІСПНЋМЬајГЩЮЊ2018ФъЪаГЁзпЪЦЕФживЊжИБъЁЃЫфШЛФъЕзШЋЙњПтДцгаЭћаЁЗљЛиЕїЃЌЕЋСЌајШ§ФъЕФЙЉгІСПЖЬШБШдНЋЪЙЗПЮнЯњСПЯТНЕЁЂМлИёЩЯеЧЁЃ

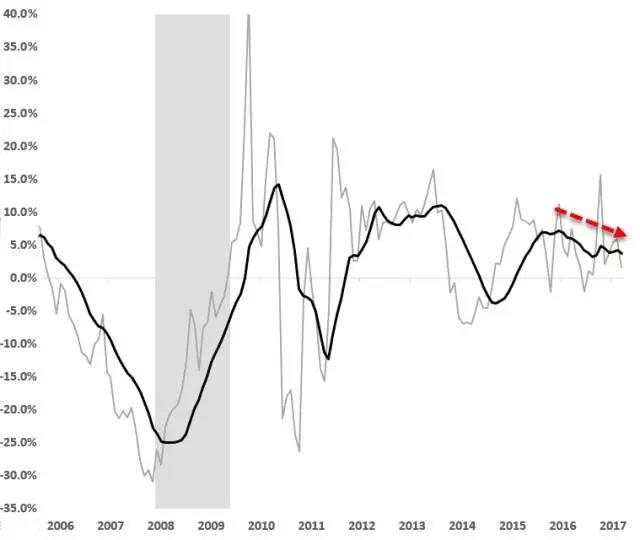

ШЋУРЙЉгІСПзпЪЦ(2006-2016)

ШЋУРЖРСЂЮнЯњСП

зд2011ФъЦ№ЃЌУРЙњШыУХМлЗПдДвЛжБДІгкЛКТ§діГЄЬЌЪЦЃЌдЄМЦЮДРДвЛФъВЛЛсГіЯжУїЯдВЈЖЏЁЃДЫЭтЃЌгЩгкзтН№ЩЯеЧгыЖШМйЮнЦНЬЈЕФЗБШйЪЙЭЖзЪепУЧПДЕНСЫЩЬЛњЃЌВЛЖЯЩЯеЧЕФашЧѓдкЙЉгІСПЖЬШБЕФЧщПіЯТЃЌНјвЛВНМгОчСЫЪаГЁЙЉаЁгкЧѓЕФОжУцЁЃ

зтН№ЧщПі(ЙЋдЂ vs.ЖРСЂЮн)

ДгЩЯЭМПЩвдПДЕНЃЌЖрЕЅдЊзЁеЌЕФзтН№ЩЯеЧУїЯдИпгкЖРСЂЮнЁЃИУЯжЯѓВЛНіЗДгГСЫЙЋдЂзтСоЪаГЁЕФЗБШйЃЌвВелЩфСЫИУРрЗПдДПЩИКЕЃГЬЖШЕФЯТНЕЁЃ

2

ИпЫАжнУцСйЫАИФЬєеН

ТєЗПепЪ§СППжЯТНЕ

НќЦкЃЌжквщдККЭВЮвщдКе§ОЭ“SALT Deduction (жнЫАМАЕиЗНЫАМѕУт)”ЕФИФИяНјаааЩЬЁЃ

SALT Deduction (жнЫАМАЕиЗНЫАМѕУт)жївЊАќКЌСНЗНУц:

Ёі ЕиВњЫА

Ёі жн&ЕиЗНМЖЪеШыЫАКЭЯћЗбЫА

ФПЧАЃЌФЩЫАШЫЕФздзЁЗП/ЖШМйЮн/ЭСЕиПЩЯэЪм“жн&ЕиЗНМЖЕиЫА”ЕФМѕУтгХЛнЁЃЮДРДЃЌжквщдКНЈвщжЦЖЈЕиВњЫАЕФзюИпЕжЫАЖюЃЌЖјВЮвщдКдђЯЃЭћГЙЕзШЁЯћИУЯюРћКУЁЃЫфШЛСНдКЛЙЮДОЭДЫДяГЩвЛжТЃЌЕЋЪЦБиЛсЖдЗПЮнЫљгаепКЭЧБдкЭЖзЪепВњЩњгАЯьЁЃ

вЛЕЉМгжнЁЂХІдМ(ЗПМл)(ЙЋдЂ)ЁЂаТдѓЮїЁЂТэШћжюШћЁЂвСРћХЕвСетбљЕФИпЫАжнШЁЯћSALT DeductionsЃЌПЩФмдьГЩОгУёКЭЭЖзЪепСїЪЇЁЃдквЛЯюеыЖд900УћЮнжїЕФЕїВщжаЃЌШ§ЗжжЎвЛЕФШЫБэЪОШчЙћЕБЕиеўИЎШЁЯћSALT DeductionsЃЌздМКЛсПМТЧАсЕНЗПМлКЭЩњЛюГЩБОНЯЕЭЕФГЧЪаОгзЁЁЃОнЭГМЦЃЌНёФъгаНќ25%ЕФЗПЮнЯњСПЪмЕНСЫЫАИФЕФгАЯьЁЃЮДРДЃЌОпгаОМУКЭПЦММЗЂеЙЧБСІЕФЖўЯпГЧЪаЃЌШјПЫРУХЭаЁЂЗяЛЫГЧЁЂбЧЬиРМДѓЁЂФЩЪВЮЌЖћНЋЛсЪЧШЫУЧЙизЂЕФШШЕуЁЃ

ДЫЭтЃЌЫАЗбИФИяЛЙНЋЧЃГЖЕиВњГіЪлКѓЕФ“ЫљЕУЫАМѕУт”гХЛнЁЃФПЧАЃЌжЛвЊЮнжїТњзу“Й§ШЅ5ФъжазЁТњСНФъ” ЕФЬѕМўЃЌБуПЩЯэЪмИіШЫ$250,000ЃЌЗђЦо$500,000ЕФУтЫАЖюЖШЁЃШчЙћаТеўецЕФНЋЦкЯоЕїИпжС “Й§ШЅ8ФъжазЁТњ5Фъ”ЃЌФЧУДаэЖрЮнжїВЛЕУВЛжиаТЫМПМздМКЕФТєЗПЪБМфЁЃ

3

ГЧЪаНќНМаЁЧјГЩаТГш

ИљОн2016ФъУРЙњШЫПкЦеВщОжЙЋВМЕФЪ§ОнЃЌЧЇьћвЛДњ(1981-1998ФъГіЩњЃЌФПЧА19-36Ыъ) дМга7540ЭђШЫЃЌеМШЋУРзмШЫПкЕФ24.7%ЃЌЮЛОгЕквЛЁЃееФПЧАЕФЫйЖШдіГЄЃЌИУШКЬхНЋдк2036ФъгРДШЫПкИпЗхЃЌзмЪ§Дя8110ЭђЁЃ

гыЫћУЧЕФИИБВВЛЭЌЃЌЧЇьћвЛДњжаЕФИпЪеШыНзВуВЂВЛЦЋАЎгазХДѓЦЌВнЦКЕФНМЧјКРеЌЃЌзЊЖјПДжиГЧЪаЕФВНаажИЪ§КЭЮявЕБуРћЃЌдИвтзЁдкУцЛ§НЯЮЊПэГЈЁЂШЫЮФЦјЯЂХЈКёЕФЖМЪаЭтЮЇаЁЧјЁЃ

4

зЁеЌЯњЪлЛсИќПь

ЪТЪЕЩЯЃЌНёФъШЋУРЕФЗПЮнЯњЪлЫйЖШвбОШУШЫЪЎЗжвтЭтЁЃИпЗхЪБЦкЃЌ25%ЕФЗПзгСНжмФкОЭФмЪлГіЃЌдМ19%ЕФЗЧЙЋПЊНЛвзвЛжмФкОЭФмЧУЖЈЁЃПЩЯыЖјжЊЃЌЛљгкЙЉгІМѕЩйКЭашЧѓдіМгЕФЫЋжибЙСІЃЌУїФъЕФЗПЮнОКМлДѓеННЋЛсИќМгМЄСвЁЃ

5

ДћПюРћТЪНЋЬсИп

ФПЧАЃЌзЁеЌЕФ30ФъЙЬЖЈДћПюРћТЪдк3.6%-4.2%жЎМфЃЌдЄМЦУїФъЛсЩЯЩ§жС4.3%-4.5%ЁЃЙ§ШЅЪЎФъЃЌУРСЊДЂЙВЖдеўИЎжЄЛЁЂЕжбКДћПюеЎОэКЭЦфЫќРраЭзЪВњНјааЙ§3ДЮДѓЖюЪеЙКЃЌСІЧѓЭЈЙ§ПэЫЩЕФЛѕБвеўВпДЬМЄУРЙњОМУЃЌЪЙЦфбИЫйзпГі 08ФъН№ШкЮЃЛњвѕгАЁЃ

УРСЊДЂжїЯЏJanet Yellen

МјгкЙњФкОМУвбШЋУцИДЫеЃЌУРСЊДЂНёФъ10дТБэЪОНЋзХЪжНЕЕЭЦф$4.5ЭђвкзЪВњАќ (Цфжа$1.78ЭђвкЮЊДћПюЕжбКеЎОэ)ЃЌж№НЅЫѕНєЛѕБвеўВпЁЃгЩгкИУЖЏзїНЋЪЙНшДћЪаГЁЕФСїЖЏзЪН№БфЩйЃЌвђДЫДћПюРћТЪвВЛсЫЎеЧДЌИпЁЃЖдЭЖзЪепРДНВЃЌЗПМлКЭДћПюЕФЫЋИпНЋЛсЪЧВЛаЁЕФбЙСІЁЃгы2016ФъЯрБШЃЌНёФъЕФдТЙЉЩЯеЧ13%ЃЌдЄМЦУїФъеЧЗљЛсдк15%-20%ЁЃ

6

ЗПМлХнФВЛЛсГіЯж

МДЪЙНёФъУРЙњЗПЪаЕФЯњЪлЫйЖШЁЂОКМлГЬЖШКЭашЧѓдіЫйТХДДРњЪЗМЧТМЃЌЗПМлХЪЩ§ЕФНХВНШДЫПКСЮДдјЭЃаЊЁЃетжжЪаГЁЕФГжајЗБШйВЛНіШУЭЖзЪепУЧДРДРгћЖЏЃЌвВШУШЫВЛНћЕЃгЧЃЌКІХТдтгіЗПЪаЕФЛЌЬњТЌЁЃФЧУДЃЌ2018ФъецЕФЛсГіЯжЗПМлХнФТ№ЃП

Д№АИЪЧЗёЖЈЕФЁЃЪзЯШЃЌУРЙњДѓЛЗОГСМКУЃЌОМУЮШжагаЩ§ЁЃУРСЊДЂдкБОжмШ§БэЪОЃЌУїФъУРЙњОМУЗЂеЙЫйЖШНЋЛсИќПьЃЌЪЇвЕТЪМЬајЮЌГждкНЯЕЭЫЎЦНЁЃЛљгкЮШЖЈЕФОЭвЕЁЂГжајЩЯеЧЕФОгУёПЩжЇХфЪеШыКЭЛюдОЕФЩЬвЕЭЖзЪЃЌУРСЊДЂНЋЛѕБвеўВпЪеНєЃЌЪЙРћТЪЬсИпжС1.25-1.5%ЧјМфЁЃ

зд08ФъН№ШкЮЃЛњвдРДЃЌжабывјаавбЕк5ДЮНјааРћТЪЩЯЕїЁЃеўВпжЦЖЈепБэЪОЃЌУРСЊДЂМЦЛЎдк2018ФъКЭ2019ФъЗжБ№МгЯЂ3ДЮКЭ2ДЮЁЃЫфШЛдТЙЉЩЯеЧЖдЭЖзЪепУЧРДЫЕЪЧМў“ЛЕЪТ”ЃЌЕЋДгДѓОжРДПДЃЌе§ЪЧгЩгкИУЖЏзїЯожЦСЫВПЗжЙКЗПепШыГЁЃЌВХЛККЭСЫЗПМлЩЯеЧЗљЖШЃЌЪЙЪаГЁФмЙЛНЁПЕЮШЖЈЗЂеЙЁЃ

ЦфДЮЃЌЗПДћЩѓКЫбЯИёЃЌДћПюБШР§ЯТНЕЁЃДћПюМлжЕБШ(Loan-to-Value) ЪЧДћПюЫљеМЗПЮнМлжЕЕФБШжЕЃЌЫќЗДгГСЫНшДћЪаГЁЕФНїЩїГЬЖШКЭЙцЗЖадЁЃ

2008ФъУРЙњЗПЪажЎЫљвдЪмЕНжиДДЃЌжївЊдДгкеўИЎДѓЙцФЃЙФРјШЫУёЙКЗПЖјЕМжТЕФвјааМАЦфЫќДћПюЛњЙЙНшДћвЊЧѓЗХПэЃЌЮЊдБОВЛЗћКЯЬѕМўЕФ“ДЮДћеп(Subprime Borrower)” ЬсЙЉЧАЦкРћТЪГЌЕЭЕФИЁЖЏаЭДћПюЁЃгЩгкКѓЦкЙЩЪаЕФИДЫеКЭРћТЪЕФЩ§ИпЃЌДЮДћепЕФЗПДћбЙСІдНЙідНДѓЃЌзюКѓВЛЕУВЛЭЈЙ§ЗПВњХФТєЭЫГіЁЃЗЈХФЮнЕФДѓСПдіЖрВЛНіРИпСЫЙЉгІСПЃЌвВРфШДСЫЗПМлЩЯеЧШШЖШЁЃгЩгкдйвВЮоЗЈДгЗПЪажаФБШЁБЉРћЃЌЭЖЛњепУЧЗзЗзРыГЁЃЌЖјетгжНјвЛВНДйЪЙЙЉгІСПЩЯЩ§ЃЌзюжеЕМжТЗПМлБЉЕјЁЃ

зюКѓЃЌашЧѓЪЕМЪДцдкЃЌЗПМлЩЯЩ§гаРэЁЃЪЎФъЧАЕФЗПЮнашЧѓдДгкШЫЮЊеўВпдьГЩЕФЗПДћДЙЪжПЩЕУЃЌЖјШчНёЕФзЁеЌашЧѓдђжївЊРДздШЫПкКЭвЦУёЕФздШЛдіГЄЁЃЕБЧАЕФМлИёЩ§ИпВЂВЛЯёЙ§ШЅФЧбљвРППЖЬЪБМфашЧѓЕФбИЫйХђеЭЃЌЖјЪЧЙЉгІСПЖЬШБдьГЩЕФЙЉаЁгкЧѓЁЃдкеЙЭћЮДРДЧїЪЦЪБЃЌЭЖзЪепМШВЛвЊЕЅЦО“МлИёГжајЩЯеЧ”РДХаЖЈХнФЪЧЗёДцдкЃЌвВВЛвЊУЄФПвРРЕОМУжмЦкЃЌгІДгећЬхОМУЛЗОГЁЂеўИЎЛѕБвеўВпЁЂЙЉашИФБфдДЭЗЕШЖрЗНУцПМСПЃЌРэадзїГіОіВпЁЃ

ШчЙћФуЯВЛЖетЦЊЮФеТЃЌЛЖгЗжЯэЕНХѓгбШІ

ЯТ Цк Мћ

БОЭјзЂУїЁАРДдДЃКББУРЙКЗПЭјЁБЕФЫљгазїЦЗЃЌАцШЈОљЪєгкББУРЙКЗПЭјЃЌЮДОБОЭјЪкШЈВЛЕУзЊдиЁЂеЊБрЛђРћгУЦфЫќЗНЪНЪЙгУЩЯЪізїЦЗЁЃЮЅЗДЩЯЪіЩљУїепЃЌБОЭјНЋзЗОПЦфЯрЙиЗЈТЩд№ШЮЁЃ ЗВБОЭјзЂУїЁАРДдДЃКXXXЃЈЗЧББУРЙКЗПЭјЃЉЁБЕФзїЦЗЃЌОљзЊдиздЦфЫќУНЬхЃЌзЊдиФПЕФдкгкДЋЕнИќЖраХЯЂЃЌВЂВЛДњБэБОЭјдоЭЌЦфЙлЕуКЭЖдЦфецЪЕадИКд№ЁЃ

БъЧЉЃК2018УРЙњЗПЪаШЋУцдЄВт

ЩЯвЛЦЊЃКПДЛљНЈШчКЮДјУРЙњЗПЪаСьХм... ЯТвЛЦЊЃКжЅМгИчЭўЫЙЭЁОЦЕъЮхелвзжїЃК7200Эђ...

зюаТзЪбЖ

Copyright © 2010 - 2022 ББУРЙКЗПЭј. All Rights Reserved. ОЉICPБИ14035601КХ-1