зЂВсВЂЭЈЙ§бщжЄМДПЩЛёЕУМлжЕ88дЊЁЖУРЙњЩЬвЕЕиВњШыУХЁЗ

вбгаеЫКХЃП ТэЩЯЕЧТМ ОМЭШЫзЂВс

+86

жаЙњ

ЮввбдФЖСВЂЭЌвтЁЖББУРЙКЗПЭјгУЛЇЪЙгУавщЁЗ

МлжЕЭЖзЪФЃЪНМАЫМЮЌФЃаЭЁЊШчКЮЯђАЭЗЦЬибЇЯАЃП

ЩЈвЛЩЈЃЌЫцЪБПД

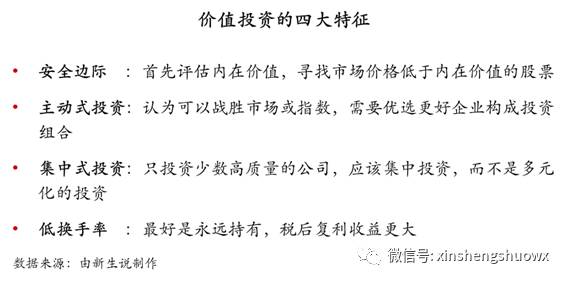

ЕБЮвУЧдкЬИЦ№МлжЕЭЖзЪЕФЪБКђЃЌЮвУЧЕНЕздкЬИЪВУДЃПБОЮФЯъЯИВћЪіМлжЕЭЖзЪЕФБГОАЁЂЬиеїЁЂЭЖзЪВпТдЁЂЫМЮЌФЃаЭЁЂгІгУФбЕуЃЌвдМАЮвУЧдѕУДбЇЯАМлжЕЭЖзЪЃЌШчКЮЯђАЭЗЦЬибЇЯАЁЃ

1

МлжЕЭЖзЪЕФБГОА

дкСЫНтМлжЕЭЖзЪжЎЧАЃЌЮвУЧЯШСЫНтЯТЯжДњН№ШкбЇЕФРэТлЛљДЁЃЌМДвдЯТШ§ДѓХЩЯЕЃКЭЖзЪзщКЯФЃаЭЃЈТэПЦЮЌДФЃЉЁЂгааЇЪаГЁРэТлЃЈгШН№ЗЈТъЃЉЁЂзЪБОзЪВњЖЈМлФЃаЭЃЈЯФЦеЃЉЁЃ

ЭЖзЪзщКЯФЃаЭЕФКЫаФЙлЕуЪЧЃКЭЖзЪашвЊЖрдЊЛЏЁЂЗжЩЂЗчЯеЁЃ

гааЇЪаГЁРэТлЕФКЫаФЙлЕуЪЧЃКЪаГЁЪЧгааЇТЪЕФЃЌЭЖзЪепЮоЗЈеНЪЄЪаГЁЃЌЫљвдЭЖзЪепгІИУбЁдёжИЪ§ЛљН№ЃЌВЛвЊШЅзіжїЖЏЭЖзЪЃЛЙигкетИіРэТлгавЛИіЗЧГЃГіУћЕФЪЕбщЃЌгУвЛжЛКязгбЁдёЕФЙЩЦБзщКЯЪевцБШЛљН№ОРэЕФЦНОљЭЖзЪЪевцЛЙвЊИпЁЃ

зЪБОзЪВњЖЈМлФЃаЭЕФКЫаФЙлЕуЪЧЃКЯЕЭГадЕФЗчЯеЪЧЮоЗЈеНЪЄЕФЃЌЭЈЙ§гХбЁИіЙЩПЩвдЗжЩЂЯЕЭГадЗчЯеЁЃ

ЪЕМЪЩЯЃЌЛЊЖћНжЕФКЫаФРэТлЛљДЁОЭЪЧетШ§ДѓРэТлЃЌетШ§жжРэТлЕФЙВЭЌЕуЪЧдкЭЖзЪЕФЙ§ГЬжаЪзЯШвЊЙизЂМлИёЕФБфЖЏЃЌЖјВЛЪЧЙизЂМлжЕБОЩэЃЌЩѕжСЪЧИљБОВЛЙиаФМлжЕЁЃ

дкдФЖСЁЖАЭЗЦЬижЎЕРЁЗЕФЪБКђЃЌЮвЗЂЯжМлжЕЭЖзЪЕФРэТлЛљДЁЪЧЪЕвЕЫМЮЌЖјВЛЪЧН№ШкЫМЮЌЃЌМлжЕЭЖзЪЪЧгыЛЊЖћНжгыбЇдКХЩЭъШЋВЛЭЌЕФЭЖзЪСїХЩЃЌЮвУЧЬсГіЕФИГФмЪНЭЖзЪврЪєгкМлжЕЭЖзЪСїХЩЃЌвЊИуЖЎИГФмЪНЭЖзЪЕФЧАЬсвЊИуЖЎМлжЕЭЖзЪЁЃМлжЕЭЖзЪЕФДњБэШЫЮяЪЧЃКПЖїЫЙЁЂИёРзЖђФЗЁЂЗббЉЁЂАЭЗЦЬиЁЂУЂИёЁЂБШЖћТГАВЁЂРзТќЃЌЫћУЧетаЉШЫЪЧЭљЪЕвЕЕФЗНЯђзпЃЌЪЧзЌЦѓвЕГЩГЄЕФдіСПЁЃ

2

вЛИіОЕфАИР§

дкетРяЃЌКЭДѓМввЛЦ№ЛиЙЫАЭЗЦЬиЕФвЛБЪОЕфЭЖзЪЃЌМДАЭЗЦЬиЭЖзЪПЩПкПЩРжЁЃ

1989ФъДКЬьЃЌ59ЫъЕФАЭЗЦЬивд10.2вкУРдЊТђШыПЩПкПЩРжЙЋЫОЕФЙЩЦБЃЌеМПЩПкПЩРжЙЋЫОзмЙЩБОЕФ7%ЃЛетвВЪЧЕБЪБВЎПЫЯЃЖћзюДѓЕФЕЅБЪЭЖзЪЃЌеМећИіЙЋЫОЭЖзЪзмЖюЕФ35%ЁЃ

ЃЈвЛЃЉЭЖзЪБГОА

ПЩПкПЩРжЪЧдк1886ФъДДСЂЃЌЕБЪБвбОГЩСЂ130ФъЃЌжЛТєвЛжжВњЦЗЃЌетжжВњЦЗЪЧПЩвдШУШЫЩЯёЋЕФВњЦЗЃЌзюКУЕФВњЦЗЪЧПЩвдШУШЫЩЯёЋЕФВњЦЗЃЌБШШчзюНќЛ№БЌЕФ“ЭѕепШйвЋ”ЃЌЖдгкгЮЯЗаавЕЃЌЮвИіШЫВЛЬЋЯВЛЖЃЌЕЋШЗЪЕЪЧКмКУЕФЩњвтЁЃШнвзШУШЫЩЯёЋЕФЖЋЮїЃЌвЛАуЖМЪЧЩЬвЕФЃЪНМђЕЅЕФКУЩњвтЁЃ

АЭЗЦЬи5ЫъЪБЕквЛДЮКШЕНПЩПкПЩРжЃЌВЂдкаЁЪБКђТђТєПЩПкПЩРжЦПЙоЃЌЕЋНгЯТРД50ФъЃЌАЭЗЦЬиУЛгаТђвЛЙЩПЩПкПЩРжЁЃЮЊЪВУДЯждкТђЃПАЭЗЦЬиЫЕЃКШчЙћТђСЫетИіЙЋЫОжЎКѓвЊШЅСэЭтвЛИіЕиЗН10ФъЁЃвЛЕЉзіГіЭЖзЪЃЌ10ФъВЛФмИќИФЃЌФуЛсдѕУДзіЃП

10ФъжЎКѓЃЌЮвУЧЯЃЭћЭЖзЪЕФЙЋЫОВЛЛсЦЦВњЃЌЩѕжСЪЧЮШЖЈЗЂеЙЁЃ

ЃЈЖўЃЉЭЖзЪЕФЙиМќЧ§ЖЏвЊЫи

ЕБЪБЭЖзЪОіВпЕФЙиМќЪЧСьЕМВуЕФБфЛЏЁЃОпЬхРДНВЃЌ1971ФъАТЫЙЭЁ(ЗПЪа)ГіШЮЖЪТГЄЃЌЫћСьЕМПЩПкПЩРжНјааЖрдЊЛЏЭЖзЪЃЌБШШчЫЎРћЯюФПЁЂбјЯКГЁЁЂОЦГЇЕШЁЃАТЫЙЖЁдкЙмРэЗНУцЖРЖЯзЈааЃЌВЂЧвЗђШЫИЩеўЁЃ1974-1980ФъЃЌПЩПкПЩРжЕФЪажЕНідіГЄ5.6%ЁЃЙњФквВгаКмЖрЙЋЫОдкгаЧЎжЎКѓЃЌЧуЯђгкЖрдЊЛЏЕФзЊБфЃЌетЭљЭљЪЧиЌУЮЕФПЊЪМЁЃ1980ФъЃЌАТЫЙЖЁБЛвЊЧѓДЧжАЃЌИъвСЫеАЃЫўПЊЪМЕЃШЮЖЪТГЄЁЃ

ИъвСЫеАЃЫўЩЯШЮКѓВЩШЁвЛЯЕСаОйДыЃЌБШШчЃК

1ЁЂЩЯШЮКѓЕквЛМўЪТЧщЃКейПЊ50УћИпВузљЬИЛсЁЃвЊЧѓДѓМвЫЕГіЙЋЫОЫљгаЕФЮЪЬтЃЌШчЙћетаЉЮЪЬтНтОіЕєКѓЃЌЯЃЭћЙмРэВуФмЙЛ100%жвГЯЃЌШчЙћВЛТњвтЃЌЙЋЫОЛсИјгыЭзЩЦАВХХЃЌЕЋЧАЬсЪЧвЛЖЈвЊИцЫпДцдкЪВУДЮЪЬтЁЃЁЖДггХауЕНзПдНЁЗвЛЪщжаЬсЕН“ЕкЮхМЖСьЕМШЫ”ЃЌетРрШЫЕФвЛИіживЊЬиЕуЪЧЃКжБУцВаПсЕФЯжЪЕЃЌВЛЛсбкИЧДцдкЕФЮЪЬтЁЃ

2ЁЂЦ№ВнЙЋЫОЪЎФъЙцЛЎЃКЁЖАЫЪЎФъДњЕФВпТдЁЗЃЌПЊЪМЯїМѕГЩБОЁЂгХЛЏзЪВњЛиБЈЃЌзЈзЂИпЛиБЈЕФШэвћСЯЩњвтЃЌАўРыЦфЫћЖрдЊЛЏЕФвЕЮёЁЃетЯрЕБгкЗЂЯжДцдкЕФЮЪЬтКѓЃЌЬсГіЙЋЫОЮДРДЪЎФъЕФЗЂеЙеНТдЁЃ

3ЁЂЬЙГЯЃКЁЖАЫЪЎФъДњЕФВпТдЁЗжаАќРЈСЫЖдЙЩЖЋРћвцЕФПМТЧЃЌ“дкЯТвЛИіЪЎФъЃЌЮвУЧНЋМЬајЯђЙЩЖЋГаХЕЃЌБЃжЄКЭЬсЩ§ЫћУЧЕФЭЖзЪ”ЁЃдкАТЫЙЖЁЪБЦкЃЌЯрЕБгкЙмРэВуФкВППижЦЃЌЯыЕФИќЖрЕФЪЧИіШЫЕФРћвцЃЛИъвСЫеАЃЫўЪЧИќЖрПМТЧСЫЙЩЖЋРћвцЁЃ

4ЁЂЬсИпЗжКьЪ§СПЃЌНЕЕЭЗжКьТЪЃЌНјааЙЩЗнЛиЙКЃК80ФъДњЃЌПЩПкПЩРжЕФЗжКьЪ§СПУПФъЬсИп10%ЃЌЗжКьБШТЪДг65%НЕЕЭЕН40%ЁЃ1984ФъаћВМЛиЙК600ЭђЙЩЙЩЗнЃЌЬсИпЙЩЖЋЕФОЛзЪВњЪевцТЪЁЃАЭЗЦЬидкЙмРэВузМдђРяЬсЕНЃКЙмРэВуЕФзЪБОХфжУФмСІЪЧзюживЊЕФФмСІЁЃЪВУДЪЧзЪБОХфзЪФмСІФиЃПЦѓвЕЗЂеЙЕФКУЕФЧщПіЯТЃЌвЛЖЈгаЖргрЕФЯжН№СїЃЌЖдгкЖргрЕФЯжН№СїПЩвдгаЫФжжЗНЪНЃКЃЈ1ЃЉРЉДѓдйЩњВњЃЛЃЈ2ЃЉВЂЙКЃЌШчЙћВЂЙКЕФГЩБОБШРЉДѓдйЩњВњГЩБОЛЙвЊЕЭЃЌЛђепетИіВњвЕВЛааСЫвЊНјШыСэЭтвЛИіВњвЕЃЛЃЈ3ЃЉЗжКьИјЙЩЖЋЃЌЧЎЗХдкеЫЩЯвбОВЛФмВњЩњЖргрЕФЪевцЃЌЙЩЖЋПЩвдАбЖргрЕФХфзЪдкИќКУЕФзЪВњЩЯЃЛЃЈ4ЃЉЛиЙКЃЌЛиЙКПЩвддіМгЙЋЫОЕФОЛзЪВњЪевцТЪЁЃЕБЙЋЫОРЉДѓдйЩњВњКЭдкВЂЙКЩЯЃЌВЛФмВњЩњИќИпЪевцЕФЪБКђЃЌЩЯЪаЙЋЫОгІИУШЅЗжКьЁЃ

5ЁЂПЙОмЙпадЧ§ЪЙЃКаавЕЖМдкОКЯрЖрдЊЛЏЕФЪБКђЃЌзЈзЂПЩПкПЩРжЃЌГіЪлЖрдЊЛЏвЕЮёЁЃдкЕБЪБЕФЪБДњБГОАРяЃЌКмЖрзівћСЯЕФЙЋЫОЖМдкИуЖрдЊЛЏЃЌБШШчАйЭўЦЁОЦЭЖзЪЖрИігЮРждАЁЃ3GзЪБОНјШыАйЭўКѓЃЌАбетМИИігЮРждАЙћЖЯТєЕєСЫЁЃдкЮвУЧЭЖвЛМвЩЯЪаЙЋЫОЕФЪБКђЃЌетаЉВпТдЖМПЩвдгІгУЁЃ

дкВЦЮёЗНУцЃЌПЩПкПЩРжЕФЧщПіЪЧЃК

1ЁЂ1980ФъЃЌЫАЧАРћШѓЮЊ12.9%ЃЌЕЭгк1973ФъЕФ18%ЃЌЩЯШЮКѓЕквЛФъЃЌЛжИДЕН13.7%ЃЌ1988ФъТђШыЪБЛжИДЕНДДМЭТМЕФ19%ЁЃ

2ЁЂАбЗЧжївЕГіЪлЃЌ1988ФъROEЕНДя30%ЁЃ

3ЁЂ1973ФъЙЩЖЋгЏгрЮЊ1.52вкУРдЊЃЌ1980ФъДяЕН2.62вкУРдЊЃЌИДКЯдіГЄТЪЮЊ8%ЁЃ1981ФъжС1988ФъЃЌДг2.62вкУРдЊдіГЄжС8.28вкУРдЊЃЌГЩГЄТЪЮЊ17.8%ЁЃ

4ЁЂгЕгаЮоПЩБШФтЕФЦЗХЦЃЌгУНЯЩйЕФзЪБОжЇГіЃЌШЁЕУ31%ЕФROEЁЃ

ЃЈШ§ЃЉАЭЗЦЬиЕФЭЖзЪдвђКЭЭЖзЪНсЙћЃП

1ЁЂАЭЗЦЬиШчКЮШЗЖЈПЩПкПЩРжЕФМлжЕЃП

ТђШыМлИёЃК1989ФъТђШыЪБЕФЪажЕЮЊ148вкУРдЊЃЌЦНОљГЩБО10.96дЊ/ЙЩЃЌеМЭЖзЪзщКЯЕФ35%ЃЌ5БЖЕФЪаОЛТЪКЭ15БЖЕФЪагЏТЪЃЌБШЪаГЁЫЎЦНИпГі30%КЭ50%ЁЃ

ЙРжЕвЛЃК1988ФъЃЌЙЩЖЋгЏгрЮЊ8.28вкУРдЊЃЌУРЙњ30ФъЦкЙњеЎРћТЪЮЊ9%ЃЌЙЋЫОМлжЕЮЊ92вкУРдЊЁЃ

ЙРжЕЖўЃКСНЖЮЗжЮіЗЈелЯжЃКЯТвЛИіЪЎФъБЃГж15%діГЄЃЈЙ§ШЅ7ФъЦНОљ17.8%ЃЉЃЌДгЕк11ФъНЕЕЭЕН5%ЃЌЬљЯжТЪ9%ЃЌФкдкМлжЕЮЊ483.77вкУРдЊЁЃШчЙћАбЕквЛНзЖЮдіГЄНЕЕЭЮЊ12%КЭ10%ЃЌФкдкМлжЕЗжБ№ЮЊ324.97вкУРдЊКЭ207вкУРдЊЁЃ

ЪаГЁМлИёЃК1980ФъЩЯШЮЪБЪажЕ41вкУРдЊЃЌ1988ФъЩЯЩ§ЕН141вкУРдЊЃЌИДКЯдіГЄТЪ19.3%ЁЃАДееЙРжЕЖўЃЌАЭЗЦЬиЙРжЕЕФАВШЋБпМЪЮЊБЃЪи27%ЃЌРжЙл70%ЁЃ

ашвЊВЙГфвЛИіБГОАЃК1974Фъ-1980ФъПЩПкПЩРжЕФЪажЕЛљБОЩЯУЛгаБфЛЏЃЌКѓЦкЩЯеЧСЫвЛЕуЃЌЕЋЪЧЕН1987ФъЕФЪБКђУРЙЩОРњвЛВЈЯТЕјЃЌПЩПкПЩРжДгзюИпЕуЯТЕјСЫ30%ЃЌвВОЭЪЧЫЕНќ20ФъЕФЪБМфРяЙЋЫОЕФЪажЕУЛгаКмДѓЕФдіГЄЃЌЖјРћШѓШЗгаМЋДѓЕФдіГЄЁЃАЭЗЦЬиШЯЮЊДЫЪБПЩПкПЩРжЕФЪажЕЕЭгкФкдкМлжЕЃЌЫљвдТђШыЁЃ

2ЁЂТђШыЕФНсЙћ

ТђШыжЎКѓЕФЪЎФъЃЌ1988-1998ФъЃЌПЩПкПЩРжЪажЕДг258вкУРдЊЩЯЩ§ЕН1430вкУРдЊЃЌВЂЯђЙЩЖЋжЇИЖСЫ105вкУРдЊЗжКьЃЌУПвЛУРдЊСєДцЃЌДДдьСЫ7.2УРдЊЪажЕЁЃзюГѕЭЖзЪЕФ10.23вкУРдЊЃЌБфГЩСЫ116вкУРдЊЃЌШчЙћЗХЕНБъЦе500ЃЌжЛФмБфГЩ30вкУРдЊЁЃ

дйЭљКѓПД20ФъЃЌ1998-2016ФъЃКПЩПкПЩРждіЫйНЕЕЭЯТРДЃЈРћШѓДг45вкдіМг90вкдЊЃЌдіГЄНќ100%ЃЌгыДЫЖдгІЕФЪЧ1988-1998ФъПЩПкПЩРжЕФРћШѓДг10вкдіГЄЕН45вкЃЉЃЛдкУРЙњЪаГЁЃЌПЩПкПЩРждкИпЫйдіГЄЦкЕФЪагЏТЪДяЕН40-50БЖЃЌЕБЧАЪагЏТЪЮЊ20БЖзѓгвЃЛЙЩМлБэЯжВЛМбЃЌЙЩМлвЛЖШбќеЖЃЌ2012ФъВХЭЛЦЦ1998ФъЕФИпЕуМлИёЁЃ

етбљПДЃЌПЩПкПЩРжзюЛЦН№ЕФЪЎФъЪЧ1988Фъ-1998ФъЃЌЮЊЪВУДдк1998-2016ФъАЭЗЦЬиУЛгаТєЕєПЩПкПЩРжФиЃПАЭЗЦЬиЕФЛиД№ЪЧЃКвЛЪЧУЛгаИќКУЕФЭЖзЪБъЕФЃЌЫћЪЧВЛЛсЭЖЮЂШэЁЂfacebookетбљЕФЙЋЫОЃЛЖўЪЧвбОЪеЛиБОН№ЃЌПЩвдГжајЛёЕУЗжКьЃЌетЪЧЗчЯезюаЁЕФвЛжжбЁдёЁЃдкжЄШЏЪаГЁЩЯгаШ§жжФЃЪНЃКеѕБ№ШЫЕФЧЎЃЌеѕЦѓвЕГЩГЄЕФЧЎЃЌзЌЗжКьЕФЧЎЁЃМлжЕЙЩЕФЗжКьЭЈГЃБШНЯЖрЃЌБШШчЙѓжнУЉЬЈетбљЕФЙЋЫОЁЃ

3

СНжжСэРрЕФМлжЕЭЖзЪФЃЪН

ЭЖзЪПЩПкПЩРжЪЧАЭЗЦЬиЕФвЛДЮОЕфМлжЕЭЖзЪАИР§ЃЌвВЪЧДѓжкБШНЯРэНтЕФМлжЕЭЖзЪФЃЪНЃЌЪЕМЪЩЯЛЙгаСНжжСэРрЕФМлжЕЭЖзЪФЃЪНЁЃ

1ЁЂЗДзЊаЭЭЖзЪЃКИЧПЩБЃЯеЙЋЫОАИР§ЁЂИЛЙњвјааАИР§

гааЉЙЋЫОЪЧКУЙЋЫОЃЌЕЋУцСйвЛаЉжиДѓЪТМўЃЌЕМжТЙЩМлдкЖЬЪБМфФкгаМЋДѓгАЯьЁЃИЧПЩБЃЯеЙЋЫОАИР§КЭИЛЙњвјааАИР§ОЭЪЧдкЦѓвЕгіЕНОоДѓЮЃЛњЪБЃЌАЭЗЦЬиХаЖЯЙЋЫОЕФФкдкМлжЕЛЙЪЧДцдкЃЌВЂЧвЯраХЦѓвЕПЩвдЖШЙ§етИіЮЃЛњЖјГіЪжЕФЭЖзЪЁЃРрЫЦЕФЧщПіЛЙгаЃКЖЮгРЦНЭЖЭјвзКЭGEЁЂШ§ОлЧшАЗЪТМўЖдвСРћЙЩЗнЕФгАЯьЁЃетРрЭЖзЪЕФЧАЬсЪЧЖдЩЯЪаЙЋЫОЕФЛљБОУцМЋЮЊСЫНтЁЂГЄЦкЙизЂКЭИњзйЃЌЖјВЛЪЧПДПДаТЮХЁЂБЈжНзіЭЖзЪЁЃ

2ЁЂЩГФЎжЎЛЈЃЈРфУХЭЖзЪЃЉЃКБЫЕУСжЦцТђЪеЗЯЦњЦЗЙЋЫОЁЃ

БЫЕУСжЦцгавЛжжЭЖзЪВпТдЪЧЃКеыЖдРфУХаавЕЕФЭЖзЪЃЌРфУХаавЕжавЛаЉЙЋЫОПЩФмБЛЕЭЙРЃЌетРрРфУХаавЕжагавЛаЉЮШЖЈЕФГЩГЄЃЌОЕфАИР§ЪЧЭЖзЪЪеЗЯЦњЦЗЙЋЫОЁЃ

4

АЭЗЦЬиЮЊЪВУДГЩЮЊМлжЕЭЖзЪЕФЕфЗЖЃП

дкМлжЕЭЖзЪжаЃЌЮЊЪВУДАЭЗЦЬизіЕФзюКУЃПЮвШЯЮЊВЎПЫЯЃЖћЕФЩЬвЕФЃЪНЖдМлжЕЭЖзЪжСЙиживЊЃЌЫќЕФФЃЪНгаЫФИіЬиЕуЃК

1ЁЂПиЙЩБЃЯеЙЋЫОЕФИЁДцН№ЃКГЄжмЦкЁЂЕЭГЩБОЩѕжСЪЧИКГЩБОЃЛШчЙћУЛгаЕЭГЩБОЕФзЪН№ЃЌзіМлжЕЭЖзЪвВЪЧРЇФбЕФЃЌвђЮЊМлжЕЭЖзЪЭЈГЃЛсГЄжмЦкГжгаБъЕФЁЃ

2ЁЂзгЙЋЫОЯжН№СїЩЯНЛЕНФИЙЋЫОЃЌгЩФИЙЋЫОШЗЖЈЪЧМЬајЭЖзЪЃЌЛЙЪЧЗжКьЁЃ

3ЁЂЙмВЎПЫЯЃЖћЕФзЪБОХфжУФмСІЁЃ

4ЁЂШЅжааФЛЏЕФЙмРэФЃЪНЃКзмВПШЫЩйЃЌПДВњвЕЁЂПДвЕЮёЁЂПДЙмРэВуЃЛВЎПЫЯЃЖћзмВП25ШЫЃЌЯТЪєзгЙЋЫОга27ЭђШЫЁЃ

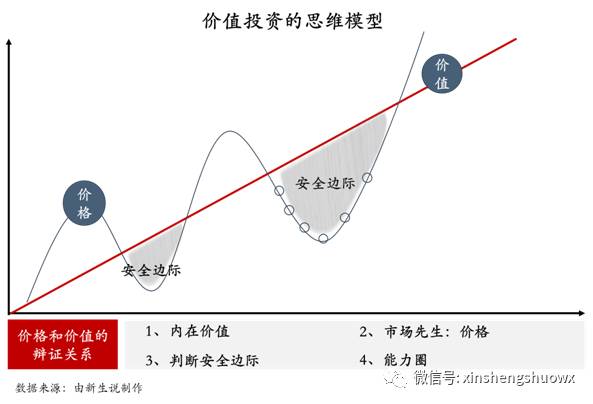

ФПЧАЃЌЙњФкгаКмЖрЛњЙЙдкбЇЯААЭЗЦЬиЁЃвЛаЉЭЖзЪЛњЙЙЯыгУЖўМЖЪаГЁЕФЗНЪНзіМлжЕЭЖзЪЃЌЕЋУцСйЕФвЛИіЬєеНЪЧвЛЕЉПїЫ№ЛђЯТЕјЕФЪБКђЭЖзЪШЫЛсГіЯжЪъЛиЃЌАДееМлжЕЭЖзЪЕФТпМЯТЕјЕФЪБКђЪЧЭЖзЪЕФзюМбЪБЛњЃЌдНЯТЕјЁЂЗчЯедНаЁЃЌЕЋЪЕМЪЩЯЭЖзЪШЫЛсТєГіЖјВЛЪЧТђШыЁЃ

5

МлжЕЭЖзЪЕФЫФДѓЫМЮЌ

МлжЕЭЖзЪЕФЫМЮЌЪЧЃК

1ЁЂТђЙЩЦБОЭЪЧТђЙЋЫОЃЌвЊЛљгкФкдкМлжЕЃЛ

2ЁЂАДееЪВУДМлИёТђЃПвЊПДЪаГЁЕФМлИёЃЌЕББЈМлЪЧКЯЪЪЕФЪБКђОЭТђШыЃЌетИіМлИёЪЧЪмКмЖрвђЫиЕФгАЯьЃЌгаЪБИпгаЪБЕЭЃЛ

3ЁЂЭЈЙ§ХаЖЯАВШЋБпМЪЃЌОіЖЈвЊВЛвЊТђЃЛ

4ЁЂЧАШ§ИіЪЧИёРзЖђФЗЕФЭЖзЪРэФюЃЌАЭЗЦЬиЬсГіФмСІШІЕФИХФюЃЌвЛИіШЫВЛПЩФмЖдЫљгаЦѓвЕЁЂаавЕЖМКмСЫНтЃЌЫљвджЛФмХаЖЯздМКЪьЯЄЕФЙЋЫОКЭВњвЕЁЃ

АЭЗЦЬиетвЛБВзгжївЊЭЖСЫ4ИіДѓаавЕЃКН№ШкЁЂУНЬхЁЂЯћЗбЦЗЁЂНЛЭЈдЫЪфЃЌетЫФИіаавЕЕФЙВадЪЧДѓЯћЗбаавЕЁЂ2CЕФЙЋЫОЃЌдкШеГЃЩњЛюжаЖМЛсгУЕНЕФВњЦЗЛђЗўЮёЁЃАЭЗЦЬиЫЕЫћВЛЛсЭЖИпПЦММаавЕЃЌвђЮЊздМКВЛЖЎЃЛШЅФъАЭЗЦЬиЭЖзЪЦЛЙћЕФдвђЪЧЃКЦЛЙћЪЧЯћЗбЦЗЙЋЫОЃЌЖјВЛдйЪЧВЛЪЧИпПЦММЙЋЫОЁЃ

ШчКЮевЕНАВШЋБпМЪФиЃПВщРэУЂИёгаСНОфЛАПЩвдНтЪЭЃКвдКЯРэЕФМлИёТђШыЮАДѓЕФЦѓвЕЃЌБШвдБувЫЕФМлИёТђШывЛАуЕФЦѓвЕКУКмЖрЃЛвЛБВзгВЛашвЊКмЖрДЮетбљЕФЛњЛсЃЌжЛвЊзЅЕНвЛДЮетбљЕФЛњЛсОЭзувдИФБфШЫЩњЁЃетжжЭЖзЪЛњЛсВЛЛсЪЧЬьЬьЖМгаЕФЃЌЩѕжСЪЧвЛФъЖМВЛвЛЖЈгавЛДЮЃЌжЛвЊФуШ§ФъЁЂЮхФъзЅЕНвЛДЮЃЌзувдИФБфвЛМвЭЖзЪЛњЙЙЕФУќдЫЁЃШчЙћАЭЗЦЬиШЅЕєЭЖзЪЕФзюКУЕФ10МвЙЋЫОЃЌФЧУДАЭЗЦЬиЕФвЕМЈвВОЭКмЦНгЙСЫЁЃетеХЭМИцЫпЮвУЧЃЌжЛвЊвдЕЭЙРЕФМлИёЙКТђгХауЦѓвЕвдЩЯЕФЦѓвЕЃЌЦѓвЕЮДРДЕФМлжЕОЭЛсГжајЬсЩ§ЁЃ

6

МлжЕЭЖзЪКЭИГФмЪНЭЖзЪЕФЙиЯЕЪЧЪВУДЃП

1ЁЂИГФмЪНЭЖзЪЪЧМлжЕЭЖзЪЕФбгЩьЃКвђЮЊЮвЪЧКУЕФОгЊепЃЌЫљвдЮвЪЧКУЕФЭЖзЪепЃЛвђЮЊЮвЪЧКУЕФЭЖзЪепЃЌЫљвдЮвЪЧКУЕФОгЊепЁЃ

2ЁЂИГФмЪНЭЖзЪВЛжЛЪЧашвЊгаМлжЕЭЖзЪЕФФмСІЃЌЛЙашвЊгажїЖЏДДдьМлжЕЕФФмСІЃКзіКУзЪБОХфжУЁЂНЕЕЭГЩБОЗбгУЁЂЬсЩ§аЇТЪЃЌЬсЩ§ЯжН№СїЃЌЬсЩ§ФкдкМлжЕЁЃ

3ЁЂШчЙћФуОпБИМлжЕЭЖзЪЕФФмСІЃЌгжОпБИжїЖЏДДдьМлжЕЕФФмСІЃЌетбљЕФЛљН№НјааЭЖзЪЃЌЮвШЯЮЊОЭЪЧИГФмЪНЭЖзЪЁЃдкБОЪщжаЬсЕНДѓЖМЛсАИР§ЃЌШчЙћФЋЗЦКЭВЎПЫетСНИіШЫГіРДзщНЈвЛИіЛљН№ЃЌетИіЛљН№ОЭЪЧетИіЯИЗжаавЕРяЕФ3GзЪБОЃЛ3GзЪБОКЭЦфЫћЭЖзЪЛњЙЙЕФзюДѓЧјБ№ЪЧЫћУЧЪЧЦѓвЕМвЃЌЪЧеце§ОгЊЙ§ЦѓвЕЕФЃЌЖјВЛЪЧРрЫЦKKRетбљЕФН№ШкМвЁЃЕТТГПЫЕФЁЖДДаТгыЦѓвЕМвОЋЩёЁЗвЛЪщжааДЕРЃКгХауЕФЦѓвЕМвПЩвдьйЦНОМУжмЦкВЈЖЏЁЃ

7

ЕБЧАдЫгУМлжЕЭЖзЪЕФФбЕуЃП

1ЁЂВЛСЫНтЃЌВЛЪьЯЄжїгЊвЕЮёЃЌЖСМИЬьВЦЮёБЈБэОЭДвУІЭЖзЪЃКЭЖзЪПїЫ№РДздФуВЛЖЎетИівЕЮёЃЌЫљвдгіМћТщЗГКЭгаВЈЖЏЪБФуОЭЛсЭћЗчЖјЬгЁЃАЭЗЦЬиздМКОгЊВЎПЫЯЃЖћЃЌвдМАГжЙЩжкЖрЙЋЫОЃЌАяжњЫћСЫНтСЫКмЖраавЕКЭОгЊЦѓвЕЕФвЊОїЃЌетгажњгкЫћХаЖЯКЭИФНјЦѓвЕВњЩњЯжН№ЕФФмСІЃЌЬсЩ§здМКОгЊЦѓвЕЕФОбщЃЌЖЭСЖздМКГжајгХЛЏГЩБОЗбгУКЭХфжУзЪБОЕФФмСІЁЃ

2ЁЂЪмжЦгкздЩэЕРааВЛЙЛЃЌОбщЧЗШБЃЌЖдЙмРэВуУЛгаХаЖЯКЭбЁдёФмСІЃЌФбвдзіЕНЕРВЛЭЌВЛЯргыФБЁЃжЛгагазуЙЛЕФдФРњжЎКѓЃЌВХФмЖдЦѓвЕМвгаеце§ЕФХаЖЯЃЌФъЧсЕФЪБКђКмФбЖдШЫадзіГіЩюПЬЕФХаЖЯЃЌжЛгадФШЫЮоЪ§жЎКѓЃЌВХФмЪЖБ№Гіеце§гХауЕФШЫЃЌПДЕНЫћУЧЩэЩЯгаЪВУДЮЪЬтЃЌПЩФмЛсгіЕНЪВУДЮЪЬтЁЃ

3ЁЂAЙЩЗЧЪаГЁЛЏЕФЬиадШУМлИёВЈЖЏИќЖрЕиЗДгГзЪН№ЕФСїЖЏЃЌЖјВЛЪЧРћШѓЕФдіГЄЃЌжїЬтТжЖЏЕФЬиеїКмУїЯдЁЃ

4ЁЂЪмжЦгкздЩэзЪН№жмЦкКЭГЩБОЃЌФбвдШЬЪмДѓЗљЛиГЗКЭГЄЦкВЛзЌЧЎЁЃ

5ЁЂОМУНсЙЙЕФзЊБфКЭжаЙњЬигаЕФЦѓвЕОКељЛЗОГЕМжТаТВњвЕВуГіВЛЧюЃЌ3-5ФъвЛИіжмЦкЃЌдкЛЅСЊЭјаавЕИќЕфаЭЁЃ

6ЁЂШчКЮПДД§МлИёЃПЃЈЗДШЫадгыРэадОіВпЃЉЃКЪаГЁМлИёгЩЪмПжОхЬАРЗПижЦЕФЃЌзюИпМлИёКЭзюЕЭМлИёЪЧгЩЧГВуДЮЫМПМЕФЖЬЦкЭЖЛњЗжзгОіЖЈЃЌФувЊПДЧхГўетвЛЕуЃЌВЂРћгУетвЛЕуЁЃдкХЃЪаРяЃЌАбздМКАўРыГіжмБпЕФЛЗОГзіФцЯђЕФЫМЮЌЃЌетжжЪТЧщЪЧецЕФКмФбЃЌШчЙћЪЧздгазЪН№ЛЙКУЃЌШчЙћЪЧЙмРэБ№ШЫЕФЧЎЃЌОЭИќФбСЫЁЃ

7ЁЂАЭЗЦЬиЕФЭЖзЪФЃЪНгыЫяе§вхЕФЭЖзЪФЃЪНЕФБШНЯЃКШЋаТЕФММЪѕПЩФмМДНЋсШЦ№ЃЌЫяе§вхФММЏСЫЧЇвкУРдЊЕФЛљН№ЃЌЫћЕФЭЖзЪФЃЪНЪЧдНгаЗчЯевЊдНЭЖЁЃЫяе§вхЭЖЕФЖЋЮївЛЖЈЪЧАЭЗЦЬиВЛЛсЭЖЕФВњвЕЃЌАЭЗЦЬиЭЖзЪЕФВњвЕЫяе§вхвВЪЧвЛЖЈВЛЛсЭЖЕФЁЃЫяе§вхКЭАЭЗЦЬиетСНжжФЃЪНЕФдѕУДПДЃПдѕУДПДД§ЯћЗбаавЕКЭЯћЗбЦЗЃПаТЪБЦкЕФЯћЗбЦЗЪЧЪВУДЃПгЮЯЗаавЕЪЧВЛЪЧЯћЗбЦЗЃПЙ§ЭљЮвУЧЙизЂЕФЯћЗбЦЗКЭ90КѓКЭ00КѓЕФЯћЗбЦЗвЛбљТ№ЃЌБШШч00КѓЪЧЗёЛЙЛсКШАзОЦЃП

8

ЮвУЧгІИУдѕУДзіЃП

1ЁЂевЕНЪєгкздМККЭетИіЪБДњЕФТЗ

ЮоТлЪЧАЭЗЦЬиЛЙЪЧРзТќЃЌЫћУЧдкЭЖзЪЙ§ГЬжаЖМГЂЪдСЫВЛЭЌЕФЭЖзЪЗНЗЈЃЌЯђВЛЭЌЕФЮАДѓРЯЪІбЇЯАЃЌевЕНСЫздМКЕФКЯзїЛяАщЃЌВЂдкМИЪЎФъЕФжАвЕЩњбФжаЃЌНЋздМКЕФЫљбЇИЖжюЪЕЪЉЁЃдкетИіЙ§ГЬжаЃЌЫћУЧгіЕНСЫЮоЪ§ЕФОМУджФбЁЂеўжЮБфЖЏЁЂОќЪТБфЖЏЃЌРњОетаЉЗзТвЃЌЫћУЧЗЂЯжСЫздМКШЫЩњЕФвЛЗНЬьЕиЃЌдкФЧРяЭЖзЪВпТдКЭШЫадКмвЛжТЁЃ

АЭЗЦЬиЫЕЃКЮвУЧЕФЬЌЖШОЭЪЧШУЮвУЧЕФИіадгыЮвУЧЯЃЭћЕФЩњЛюЗНЪНвЛжТЁЃЮвгЕгаЮвЯывЊЕФЩњЛюЃЌЮвШШАЎУПвЛЬьЁЃетЪРНчЩЯУЛгаЪВУДБШЕУЩЯЮвдкВЎПЫЯЃЖћЙЄзїИќгаРжШЄЃЌЮвУПЬьЬјзХЬпЬЄЮшШЅЩЯАрЃЌЮвКмавдЫЮвдкетРяЁЃ

РзТќЫЕЃКаэЖрШЫвЛЯІБЌКьЁЂУћРћЫЋЪеЃЌЮвУЧдђЪЧЛЈЗбСЫ20ЖрФъЕФЪБМфЃЌДДНЈСЫвЛМвМЈаЇзПдНЕФЦѓвЕЃЌетвВЪЧЮвУЧетаЉШЫЫљзЗЧѓЕФЁЃБШЦ№ЕЧЩЯИЛКРАёЃЌЮвУЧИќЙиаФШчКЮВХФмШУвЛМвЦѓвЕгРајОгЊЁЃ

2ЁЂГЩЮЊздМК

ЮвУЧОЁдчПЊЪМГЂЪдЃЌзіПЩШЬЪмЕФбЙСІВтЪдЃЌевзюДЯУїЕФШЫЬєеНздМКЃЌЩЦгкЧЋащКЭЮожЊЃЌецГЯУцЖдздМКЕФШБЯнКЭЮожЊЃЛгыЯжЪЕИёЖЗЃЌзіФмЛюЯТРДЕФЪдДэЭЖзЪЃЌШЬЪмЪЇШЅН№ЧЎКЭШЫВХЕФЬлЭДЃЌГЌдНЪЇШЅН№ЧЎЕФЬлЭДКЭЛёЕУН№ЧЎЕФПьИаЃЌГЌдНШЫадШѕЕуКЭШБЯнЃЌГжајЖЏЬЌЕФЧЖШыРэадЯжЪЕЃЛДгецГЯзпЯђецЪЕЃЌзюКѓГЩЮЊФуздМКЁЃ

БОЭјзЂУїЁАРДдДЃКББУРЙКЗПЭјЁБЕФЫљгазїЦЗЃЌАцШЈОљЪєгкББУРЙКЗПЭјЃЌЮДОБОЭјЪкШЈВЛЕУзЊдиЁЂеЊБрЛђРћгУЦфЫќЗНЪНЪЙгУЩЯЪізїЦЗЁЃЮЅЗДЩЯЪіЩљУїепЃЌБОЭјНЋзЗОПЦфЯрЙиЗЈТЩд№ШЮЁЃ ЗВБОЭјзЂУїЁАРДдДЃКXXXЃЈЗЧББУРЙКЗПЭјЃЉЁБЕФзїЦЗЃЌОљзЊдиздЦфЫќУНЬхЃЌзЊдиФПЕФдкгкДЋЕнИќЖраХЯЂЃЌВЂВЛДњБэБОЭјдоЭЌЦфЙлЕуКЭЖдЦфецЪЕадИКд№ЁЃ

БъЧЉЃКМлжЕЭЖзЪФЃЪНМАЫМЮЌФЃаЭЁЊШчКЮЯђАЭЗЦЬибЇЯАЃП

ЩЯвЛЦЊЃКШЋУцНтЖСвјааЗЧБъзЪВњжЄШЏЛЏ... ЯТвЛЦЊЃКЕиВњОоЭЗRXRСЌајДѓЪжБЪЪеЙКХІдМАьЙЋ...

зюаТзЪбЖ

Copyright © 2010 - 2022 ББУРЙКЗПЭј. All Rights Reserved. ОЉICPБИ14035601КХ-1