зЂВсВЂЭЈЙ§бщжЄМДПЩЛёЕУМлжЕ88дЊЁЖУРЙњЩЬвЕЕиВњШыУХЁЗ

вбгаеЫКХЃП ТэЩЯЕЧТМ ОМЭШЫзЂВс

+86

жаЙњ

ЮввбдФЖСВЂЭЌвтЁЖББУРЙКЗПЭјгУЛЇЪЙгУавщЁЗ

зюШЋЙЅТдЃЁ5ЗжжгНЬФуЬсИпаХгУЗжЪ§

ЩЈвЛЩЈЃЌЫцЪБПД

ЩЬвЕЕиВњВП

ИпаХгУЗжЪ§

ЮхЗжжгНЬФуЬс

ЮЊСЫевЕНеце§ЬсИпаХгУЗжЪ§ЕФЗНЗЈ, ЮвУЧНЋзЗИљЫндД, ЯЕЭГЪсРэУРЙњаХгУЬхЯЕЕФТіТчЁЃ

1. аХгУЗжЪ§ЕФживЊад

“аХгУЖШ” ЪЧУРЙњЩчЛсЕФИљЛљ, дњИљгкШЫУёЩњЛюЕФЗНЗНУцУцЁЃЫќВЛжЙзѓгввјааЪЧЗёЗХДћ(Шч: ЗПДћ) ЁЂДћПюРћТЪИпЕЭЁЂЪзИЖБШР§, ЛЙЛсгАЯьИіШЫЪЫЭОЃЌелЩфШЫЦЗЃЙЋЫОЭЈЙ§БГОАЕїВщЭЦЖЯгІЦИепЪЧЗёжЕЕУаХШЮ, ФмЗёзіГіИКд№ШЮЕФОіВпЁЃ

МДБужЛЪЧЧЉдМЪжЛњЁЂзтЙЋдЂЁЂТђБЃЯеетбљМђЕЅЕФЪТ, вВвЊВЮПМаХгУЗжЪ§ЁЃгЩгкаХгУЕШМЖжБНгЗДгГГівЛИіШЫЕФВЦЮёзДПі, ЫќЛсЫцзХЪБМфИЁЖЏ, ашвЊФњЖЈЦкМьЪг, МАЪБЗЂЯжКЭНтОіЮЪЬтЁЃ

2. ЗжЪ§ДгКЮЖјРДЃП

ДгФњгывјааВњЩњНшДћЙиЯЕПЊЪМ(КЌаХгУПЈЁЂжњбЇДћПюЁЂГЕДћЁЂЗПДћЕШ), вјааОЭЛсжмЦкадЕФЯђаХгУЛњЙЙЩЯБЈЛЙПюЧщПіЁЃУРЙњЕФШ§МвШЈЭўаХгУОжЗжБ№ЮЊExperian, TransUnionКЭEquifaxЁЃЕБаХгУОжећКЯЭъаХЯЂ, ЩњГЩаХгУБЈИц(Credit Report)Кѓ, вјааНЋвРееЬиЖЈБъзМЮЊБЈИцДђЗж, ЕУЕНФњзюКѓЕФаХгУЗжЪ§(Credit Score)ЁЃ

етРяЬсЕНЕФ “ЬиЖЈБъзМ” жИШЋУРгІгУзюЦеБщЕФаХгУЦРЗжЬхЯЕFICOЁЃгЩгкУПИіаХгУОжЩњГЩЕФБЈИцВЛЭЌЁЂвјааЪЙгУЕФFICOАцБОВЛвЛ(ФПЧАFICO 8 зюГЃМћ), ФњЫљЕУЕНЕФаХгУЗжЪ§вВЛсгаЫљВювьЁЃашвЊзЂвтЕФЪЧ, аХгУБЈИцЩЯВЛжЛЛсЯдЪОФњЕФЛЙПюааЮЊ, ЛЙЛсАќКЌЯрЙиЙЋПЊЪ§Он, Шч:зЗеЎЁЂЫпЫЯЁЂЕиВњжЭСєШЈЁЂЦЦВњЩъЧыЕШ, етаЉвђЫиЖМЛсгАЯьФњЕФаХгУЗжЪ§ЁЃ

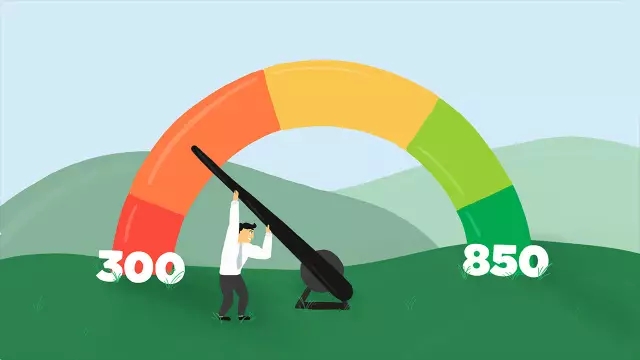

3. аХгУМЖБ№гаФФаЉЃП

FICO аХгУЗжЪ§Дг300-850ЃЌЙВЗжЮхИіЕШМЖ:

Ёі 300-579: КмВю, ЪЎЗжгаЗчЯеЕФНшПюепЁЃвЛАуаХгУБЈИцЩЯгабЯжиЕФЧЗеЎааЮЊЁЃ

Ёі 580-669: НЯЕЭ, ДцдкЗчЯе, ЕЋФГаЉДћПюЛњЙЙПЩФмЛсХњзМЁЃ

Ёі 670-739: вЛАу, ДѓЖрЪ§ДћПюЛњЙЙЛсЗХДћЁЃДѓВПЗжШЫдкетИіЧјМф, ЮоашЕЃаФЁЃ

Ёі 740-799: КмКУ, жЕЕУаХРЕЕФНшПюеп, ЩъЧыДћПюКЭаХгУПЈЖМКмШнвзЁЃ

Ёі 800-850: ЗЧГЃКУ, ЩъЧыаХгУПЈФмУыЙ§ЁЃ

аХгУЗжЪ§ЕБШЛдНИпдНКУЁЃгЩгкИпЗжепИќжЕЕУаХРЕ, ЦфДћПюЬѕПювВОЭНЯКУ, Шч: РћТЪНЯЕЭЁЃДгЯТУцЕФР§згПЩвдПДЕН, $20ЭђЕФДћПю, 121ЗжЕФВюОрЪЙИпЗжепдкећИіДћПюЙ§ГЬжаНкЪЁСЫ$6.7ЭђЖр, ЪЕдкЪЧвЛБЪВЛаЁЕФПЊжЇЁЃ

4. ШчКЮВщбЏаХгУБЈИцКЭЗжЪ§ЃП

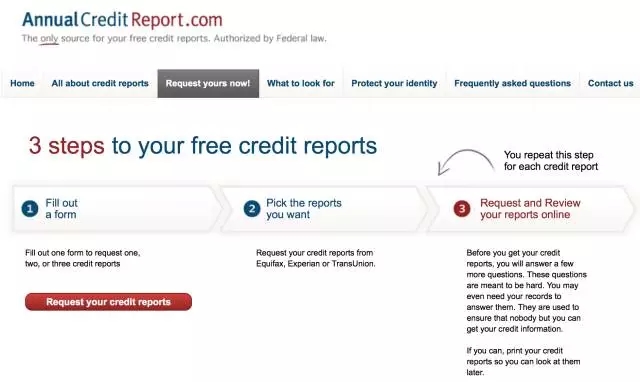

www.annualcreditreport.comЪЧСЊАюЗЈТЩжИЖЈЕФеОЕу, МЏШ§ДѓаХгУОжгквЛЩэ, ПЩвдУПФъ(МфИє12ИідТ)ЯђУПШЫХЩЗЂвЛЗнУтЗбЧвЭъећЕФаХгУБЈИцЁЃИУБЈИцВЛКЌаХгУЗжЪ§, ашЕЅЖРЙКТђЁЃ

ЕБШЛ,ФњвВПЩвдДгCredit KarmaЁЂCredit SesameЁЂCredit.comЁЂWisePiggyЁЂQuizzle ЕШЦНЬЈЩЯЛёЕУУтЗбЕФБЈИцеЊвЊКЭаХгУЗжЪ§ЁЃашвЊзЂвтЕФЪЧ, вдЩЯЕкШ§ЗНЭјеОВЂВЛЭъШЋзёбFICO ЦРЗжБъзМ, ЦфЪ§ОнгыецЪЕНсЙћгаГіШыЁЃШчЙћФњЗЂЯжздМКЕФаХгУЗжЪ§ЕјЗљНЯДѓ,ЧыЯШгы FICOШЗШЯ, ЧаЮ№ВЁМБТвЭЖвН, жаСЫЦзгЕФШІЬзЁЃ

5. ЬсИпаХгУЗжЪ§ЕФЗНЗЈ

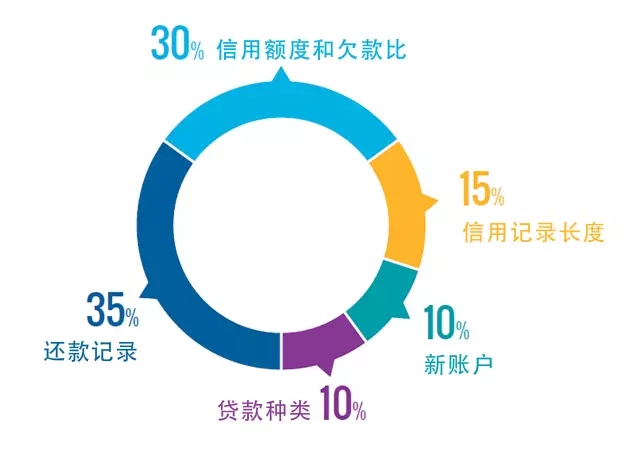

дкFICOЦРЗжЛњжЦжа, вдЯТЮхЕуеМгаживЊЕиЮЛ,ЪЧЬсИпаХгУЗжЪ§ЕФШыЪжЕуЁЃ

Ђй ЛЙПюМЭТМ – еМ35%

дкЫљгабЁЯюжа, ДћПюЛњЙЙзюЯыСЫНтЕФОЭЪЧФњЙ§ЭљЕФНшДћааЮЊ, МД: ЪЧЗёзМЪБЛЙПюЃПгаЮоЭЯЧЗааЮЊЃПЭЯЧЗЖрОУЃПН№ЖюЖрЩйЃПЗЂЩњМИДЮЃПЖрОУЧАЗЂЩњЃПЕШЕШЁЃетРяЕФНшДћааЮЊВЛЕЅЕЅеыЖдвјааЗЂааЕФаХгУПЈ, ЛЙАќРЈ:

Ёі ЩЬГЁЗЂааЕФаХгУПЈ

Ёі ЗжЦкИЖПю(ГЕДћ)

Ёі Н№ШкеЫЛЇ

Ёі ЕжбКДћПю(ЗПДћ)

Г§ДЫжЎЭт, ИУМЧТМЛЙЛсНЋИКУцЙЋПЊЪ§ОнСаШыПМСП, Шч:

Ёі ЦЦВњ, 7-10ФъЮоЗЈДгаХгУМЧТМЩЯЯћГ§

Ёі БЛзЗеЎ

Ёі вђЮоЗЈГЅЛЙДћПюЖјжТЗЈХФ

Ёі ЫпЫЯ

Ёі БЛПлЗЂЙЄзЪ

ВпТд

Ёі ЖЈЦкВщПДаХгУБЈИцЁЃШчГіЯжДэЮѓЛђБЛЕСЫЂ,СЂМДгыЩњГЩИУБЈИцЕФаХгУОжЙЕЭЈЁЂЩъЫпЁЃ

Ёі “зМЪБЛЙПю”ОјЖдЫуЪЧРЯЩњГЃЬИ, ЕЋМДБуШчДЫ,ЛЙЪЧгаШЫддИњЭЗЁЃЮЊСЫБмУтЭќМЧ, ПЩвддквјааеЪЛЇЩшжУИЖПюЬсабЛђздЖЏЛЙПюЁЃШчЙћЪЕдкДэЙ§СЫ, ГѕЗИПЩвдГЂЪдгывјааШЯДэЧѓЧщ, ЩъЧыВЛЩЯБЈЁЃЕЋвЛЕЉЭЯЧЗЪБМфЙ§ГЄ, зюКѓБЛЬжеЎЙЋЫОзЗЬж, ФЧУДИУМЧТМНЋ7ФъЮоЗЈЯћГ§, бЯжиЫ№ЩЫаХгУЗжЪ§ЁЃ

Ёі ШчЙћФЊУћЦфУюНгЕНЬжеЎЙЋЫОЕФЕчЛА, ВЛвЊМБзХИЖПю, ЯШХЊЧхд№ШЮЗН, ДяГЩавщВЂСєЯТжЄОнКѓдйИЖПювВВЛГйЁЃ

Ёі ВЛвЊЧсЪгЗПзтЁЂЫЎЕчЗбЁЂЕчЛАЁЂЭјТЗЕШеЫЕЅГйНЛЕФгАЯь, етаЉаХЯЂвЛбљЛсЩЯБЈаХгУОж, зѓгвФњЕФаХгУЗжЪ§ЁЃ

Ёі ШчЙћЭЯЧЗЛЙПюзіЪЕ, ФњОЭжЛФмвРППЪБМфКЭвдКѓСМКУЕФЛЙПюМЧТМНЋЦфгАЯьГхЕСЫЁЃ

Ёі ЫфШЛвјааЩшЖЈСЫУПдТЕФзюЕЭЛЙПюЖю, ЕЋЮДИЖВПЗжЛсеїЪеРћЯЂ, ЫљвдЛЙЪЧИЖЧхЮЊМбЁЃШчЯыНјвЛВНЬсИпЗжЪ§, ПЩвдбЁдёУПдТЛЙПюСНДЮ: еЫЕЅЩњГЩЧА(Closing Date)вЛДЮ, ЛЙПюНижЙШе(Due Date)ЧАвЛДЮЁЃгЩгквјааУПдТЛсНЋФњЕФеЫЕЅЩЯБЈаХгУОж, ЬсЧАЛЙПюгажњгкНЕЕЭЧЗПюЖю, ДгЖјЬсИпаХгУЗжЪ§ЁЃ

Ђк аХгУЖюЖШКЭЧЗПюБШ – еМ30%

етвЛЯюжа, ЮвУЧашвЊЙизЂЕФЪЧ“ЧЗеЎБШ”, МДЧЗПюЖюеМаХгУЖюЖШЕФБШР§(Utilization Rate)ЁЃМйЩшФњЕФаХгУПЈЖюЖШЮЊ$2000, ИУдТЧЗПю$500, ФЧУДИУПЈЕФЧЗПюБШдђЮЊ25%ЁЃЖдгкгаЖреХаХгУПЈЕФШЫРДНВ, ЕЅПЈЕФБШР§КЭзмБШР§ЖМвЊЙизЂ, ЕЋзмБШР§ЛЙЪЧИќЮЊживЊЁЃШчЙћзмЪЧЫЂБЌПЈ, МДБуАДЪБШЋЖюЛЙПю, вјаавВЛсШЯЮЊФњдкЙ§ЖШЯћЗб, НЕЕЭаХгУЗжЪ§ЁЃ

ВпТд

Ёі ЧЗПюБШзюКУЕЭгк30%ЁЃШчЙћЯыОЁПьЬсИпЗжЪ§, ПЩвдНЋИУЪ§зжПижЦдк10%вдЯТ, СНИідТЬсИп50ЗжЛЙЪЧШнвзАьЕНЕФЁЃ

Ёі ШчЙћгаЖреХаХгУПЈ, зюКУдквјааЩњГЩеЫЕЅ(Closing Date)ЧАжЛШУвЛеХПЈгаЧЗПю, ЦфгрПЈОљвбИЖЧхЁЃ

Ёі ЯђвјааЩъЧыЬсИпаХгУЖюЖШ, НЕЕЭЧЗПюБШЁЃ

Ёі ШчЙћХіЕНКУПЈ, ПЩвдЩъЧывЛеХдіМгаХгУЖюЖШ, ЕЋЮ№МБЙІНќРћ, ЕЅДПЮЊСЫНЕЕЭЧЗеЎБШЖјЩъПЈЁЃ

Ђл аХгУМЭТМГЄЖШ – еМ15%

етРяЕФ“аХгУГЄЖШ”МШжИЕквЛеХПЈЕФФъСф, гжжИУПеХПЈЕФЦНОљЪБГЄЁЃГжгааХгУПЈЕФЪБМфдНГЄ,дНгаРћгкЬсЩ§аХгУЗжЪ§ЁЃ

ВпТд

Ёі зюдчЩъЧыЕФМИеХаХгУПЈ(ЬиБ№ЪЧЕквЛеХ)ЖдИУЯюЕФЙБЯзКмДѓ, ОЁСПбЁдёЮоФъЗбЕФФЧжж, ВЂвЛжБГжгаЯТШЅЁЃ

Ёі ШчЙћФњгЕгааХгУПЈЕФЪБМфВЛГЄ, НЈвщВЛвЊМБзХЩъЧыаТПЈ, вђЮЊаТПЈЛсРЕЭЦНОљеЪЛЇЕФФъСф, гАЯьаХгУЗжЪ§ЁЃ

Ђм аТеЫЛЇ – еМ10%

ЖЬЪБМфФкГіЯжЖрИіаТаХгУПЈЛђДћПюЩъЧыЛсв§Ц№вјааОЏОѕ, ЛГвЩФњПЩФмГіЯжВЦЮёЮЃЛњ, ДгЖјЬсИпЗчЯежЕ, ЪЙаХгУЗжЪ§ЯТНЕ, ЬиБ№ЪЧФЧаЉаХгУРњЪЗВЛГЄЕФШЫЁЃЭЌЪБ, ПЊЩшаТПЈвВЛсЖдЦНОљеЪЛЇФъСфдьГЩИКУцгАЯьЁЃ

ВпТд

Ёі бЇЯАеЪЛЇЙмРэ, РэжЧПЊПЈЁЃДћПюЛњЙЙЯЃЭћПДЕНФњжЄУїздМКФмгаМЦЛЎЧвИКд№ШЮЕФзїГіВЦЮёОіВпЁЃ

Ёі ВЛЩъМІРпПЈ, КУПЈбађНЅНјЕФЩъЧыЁЃ

Ёі ШчЙћЪеЕН“дЄЯШХњзМ(pre-approved)” зжбљЕФаХгУПЈЙуИц, ЧыЮ№БЛЮФзжгЮЯЗЦлЦ, вјааШдашЯђаХгУОжЕїШЁФњЕФаХгУБЈИц, дйОіЖЈХњзМгыЗёЁЃЖЬЦкФкЕїШЁБЈИцЕФДЮЪ§діМг, ЛсЖдаХгУЗжЪ§дьГЩЩЫКІЁЃЕБШЛ, ЯђаХгУОжЫївЊздМКЕФаХгУБЈИцВЂВЛгАЯьЗжЪ§ЁЃ

Ђн ДћПюжжРр – еМ10%

дкМЦЫуаХгУЗжЪ§ЪБ, FICOЦРЗжБъзМЛсПМСПФњЕФаХгУеЫЛЇжжРр, Шч:бЇЩњДћПюЁЂГЕДћЁЂЗПДћЕШЁЃгЕгаСМКУаХгУЕФИїРреЫЛЇОјЖдЪЧИіМгЗжЯю, КмКУЕФжЄУїздМКЪЧИіППЦзЕФШЫЁЃ

ВпТд

Ёі етРяВЂВЛЪЧЙФДЕДѓМвЮЊДЫдіПЊИїРреЫЛЇ, ЕЋШчЙћХіЧЩгаЙКЗПЁЂЙКГЕашЧѓ, бЁдёДћПюПЩЮНвЛОйЖрЕУЁЃ

Ёі ШчЙћФњЛЙУЛгааХгУПЈ, ЧыЩъЧывЛеХ, Т§Т§РлМЦаХгУЗжЪ§ЁЃ

Ёі ЙиПЈЧАЧыШ§ЫМЁЃЙиПЈНЋИФБфЧЗПюБШКЭаХгУМЧТМГЄЖШ, НјЖјгАЯьаХгУЗжЪ§ЁЃМДЪЙПЈБЛЙиЕє, ИУПЈЕФаХЯЂШдЛсСєдкаХгУБЈИцЩЯ10Фъ, ЭЌЪБПЈЕФФъСфвВЛсЫцжЎдіМгЁЃЕШЕНЕк10ФъеЫЛЇЭЛШЛвЦГ§ЪБ, ЙиПЈЖдРњЪЗГЄЖШЕФИКУцгАЯьВХЛсЯдЯжГіРДЁЃ

6. Йигк“ИБПЈ”

ИБПЈ(Authorized User) жИжїПЈГжгаШЫЯђвјааЪкШЈ, дЪаэСэвЛШЫЛёЕУИУПЈЕФЪЙгУШЈЁЃгыСЊКЯеЫЛЇ(Joint Account) ВЛЭЌ, ИБПЈГжгаепВЂВЛЮЊаХгУПЈЕФеЎЮёИКд№, ЭъШЋгЩжїПЈШЫГаЕЃЁЃЫфШЛгааЉвјаадкЩъЧыПЊЭЈИБПЈЪБВЂЮДЫївЊЩъЧыШЫЩчБЃКХ(SSN), ЕЋаХгУОжШдПЩЭЈЙ§ЦЅХфИіШЫаХЯЂ, дкИБПЈШЫЕФаХгУБЈИцЩЯЯдЪОИУМЧТМЁЃ

“гаИЃЭЌЯэ, гаФбЭЌЕБ”ЪЧетРреЫЛЇЕФЕфаЭЪєадЁЃИБПЈШЫПЩвдгыжїПЈШЫЙВЭЌЛ§РлаХгУЗжЪ§,ЕЋШчЙћжїПЈШЫаХгУВЛМб, ИБПЈШЫЕФаХгУвВЛсЪмЕНЧЃСЌ, етОЭЪЧЮЊЪВУДдкЬэМгИБПЈШЫЪБашвЊНїЩїбЁдёЁЃгЩгкУПМввјааЖдИБПЈШЫШЈвцЕФЙцЖЈВЛвЛ, ФњзюКУЯШЯђаХгУПЈВПУХзЩбЏдйзіОіЖЈЁЃ

аДдкзюКѓ

ЙщИљНсЕз, ЬсИпаХгУЗжЪ§ОЭЪЧИіаое§Й§ЭљВЛЕБааЮЊЕФЙ§ГЬЁЃЫќЯёЪЧбЇЯАШчКЮзіШЫ, гаММЧЩЕЋЮоНнОЖ, ашвЊЮвУЧНХЬЄЪЕЕи, ДгЕБЯТзіЦ№, вдНїЩїИКд№ЕФЬЌЖШКЭГжајВЛЖЯЕФааЖЏжЄУїздМКецЕФжЕЕУаХРЕЁЃ

End

[ЕуЛїВщПДЁАПЈЖћМгРяЁБзюаТЗПдД]

БОЭјзЂУїЁАРДдДЃКББУРЙКЗПЭјЁБЕФЫљгазїЦЗЃЌАцШЈОљЪєгкББУРЙКЗПЭјЃЌЮДОБОЭјЪкШЈВЛЕУзЊдиЁЂеЊБрЛђРћгУЦфЫќЗНЪНЪЙгУЩЯЪізїЦЗЁЃЮЅЗДЩЯЪіЩљУїепЃЌБОЭјНЋзЗОПЦфЯрЙиЗЈТЩд№ШЮЁЃ ЗВБОЭјзЂУїЁАРДдДЃКXXXЃЈЗЧББУРЙКЗПЭјЃЉЁБЕФзїЦЗЃЌОљзЊдиздЦфЫќУНЬхЃЌзЊдиФПЕФдкгкДЋЕнИќЖраХЯЂЃЌВЂВЛДњБэБОЭјдоЭЌЦфЙлЕуКЭЖдЦфецЪЕадИКд№ЁЃ

БъЧЉЃКзюШЋЙЅТдЃЁ5ЗжжгНЬФуЬсИпаХгУЗжЪ§

ЩЯвЛЦЊЃКУРЙњТђЗПЭЫЫАеўВп... ЯТвЛЦЊЃКЛЊЖћНжвЛКХЃКжиж§ОЕфДЋЦцЃЌбнвяН№ШкКЫ...

зюаТзЪбЖ

Copyright © 2010 - 2022 ББУРЙКЗПЭј. All Rights Reserved. ОЉICPБИ14035601КХ-1