зЂВсВЂЭЈЙ§бщжЄМДПЩЛёЕУМлжЕ88дЊЁЖУРЙњЩЬвЕЕиВњШыУХЁЗ

вбгаеЫКХЃП ТэЩЯЕЧТМ ОМЭШЫзЂВс

+86

жаЙњ

ЮввбдФЖСВЂЭЌвтЁЖББУРЙКЗПЭјгУЛЇЪЙгУавщЁЗ

ЁОББУРЙКЗПЭјЁПУРЙњВњШЈБЃЯеаавЕ

ЩЈвЛЩЈЃЌЫцЪБПД

ЁОББУРЙКЗПЭјЁПУРЙњВњШЈБЃЯеаавЕ

вЛЁЂВњШЈБЃЯе

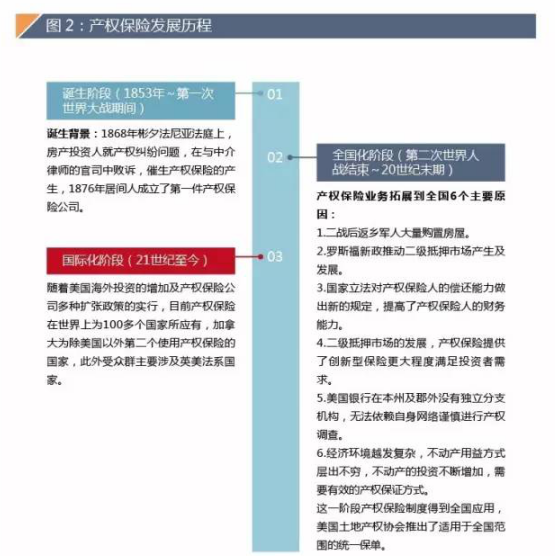

ВњШЈБЃЯеЦ№дДгк19ЪРМЭ60ФъДњЕФУРЙњЃЌЪЧвЛжжЬиЪтЕФВЦВњБЃЯеЁЃВњШЈБЃЯеПЩЗжЮЊСНРрЃКвЕжїВњШЈБЃЯегыДћПюШЫВњШЈБЃЯеЁЃВњШЈБЃЯегывЛАуБЃЯеОпгаЯрЭЌЕФЙЙГЩвЊЫиЃЌЕЋВњШЈБЃЯеЪЧЖдБЃЕЅЧЉЗЂЧАЗПЮнВњШЈЗчЯеЕФЕЃБЃЃЌЧвдкећИіБЃЯеЦкМфФкжЛашНЩФЩвЛДЮБЃЗбЁЃ

1ЁЂВњШЈБЃЯеЙЙГЩвЊЫи

ВњШЈБЃЯеЕФЙЙГЩвЊЫигывЛАуВЦВњЯеЯрЭЌЃЌЗжЮЊБЃЯеШЫЁЂЭЖБЃШЫЁЂБЛБЃЯеШЫЁЂЪмвцШЫЁЂБЃЯеБъЕФЁЂБЃЯеЦкМфЁЂБЃЯеЗЖЮЇЁЂБЃЯеЗбЁЂХтГЅЗЖЮЇЁЃ

ВњШЈБЃЯеЕФБЃЯеШЫвЛАуЮЊВњШЈБЃЯеЗЂааЗНЃЈВњШЈБЃЯеЙЋЫОЃЉЁЂГаЯњЗНКЭДњРэШЫЃЌЖјВњШЈБЃЯеДњРэШЫПЩЭЌЪБДњРэЖрМвВњШЈБЃЯеЁЃ

вЛАугЩЗЈТЩЙцЖЈКЭНЛвзЯАЙпОіЖЈЗПЮнНЛвзЕФТєЗНЛђТђЗНГЩЮЊЭЖБЃШЫЁЃБЛБЃЯеШЫКЭБЃЯеЪмвцШЫдђЪЧгЕгаНЛвзжаЗПЮнБЃЯеРћвцЕФЗЈШЫКЭздШЛШЫЁЃ

БЃЯеБъЕФЪЕжЪЩЯЪЧВњШЈЕїВщБЈИцЕФзМШЗадЁЃЖдгкВњШЈБЈИцжаЮДМЧдишІДУКЭОРЗзЃЌБЃЯеШЫИКд№ЯћГ§ВњШЈшІДУЃЌНтОіВњШЈОРЗзЃЌЖдБЛБЃЯеШЫдьГЩЫ№ЪЇЪБЃЌБЃЯеШЫдкБЃЯеН№ЖюЗЖЮЇФкИјгшХтГЅЁЃ

БЃЯеЦкМфЮЊБЃЕЅЧЉЪ№ЩњаЇКѓжСЗПВњдйДЮзЊвЦЧАЕФВњШЈГжгаЦкЃЌВЂЖдДЫЦкМфЗЂЩњЕФМЬГаКЭвХдљЪТЯюгааЇЁЃ

вЛАуРДЫЕЃЌБЃЯеЗЖЮЇЪЧЖдВњШЈЕїВщвдЧАЃЌвбОДцдкВЂЧвВњШЈБЈИцУЛгаМЧдиЕФВњШЈшІДУКЭОРЗзЁЃ

ВњШЈБЃЯеЗбШЁОігкЭЖБЃБъЕФМлжЕКЭБЃЯеЗбТЪВњЃЌЧвНідкБЃЕЅГіОпЪБНЩФЩвЛДЮЁЃ

ВњШЈБЃЯеХтГЅЗЖЮЇАќРЈЮДМЧдиЁЂХћТЖЕФВњШЈшІДУКЭОРЗзВњЩњЕФЫљгаЗбгУМАЫ№ЪЇЃЌЮоТлЯрЙиЗбгУЃЈЕкШ§ЗНЬИХаЗбгУЁЂЕкШ§ЗНХтГЅЗбгУЁЂТЩЪІЗбЁЂЫпЫЯЗбЁЂжйВУЗбЃЉЪЧЗёГЌГіБЃЯеН№ЖюЁЃ

2ЁЂВњШЈБЃЯеЬиЕу

ВњШЈБЃЯеЧјБ№гквЛАуВЦВњБЃЯеЕФЬиЪтаддкгкЦфБЃЯеЗЖЮЇЁЂБЃЯеЦкМфЁЂЗчЯеЖЈМлЗНЪНЁЃ

БЃЯеЗЖЮЇЩЯЃЌвЛАуВЦВњБЃЯеВржигкЭЖБЃКѓЗчЯеКЭвтЭтЕФХтГЅМАБЃЛЄЃЛВњШЈБЃЯеВржигкЭЖБЃЧАПЩФмДцдкЕФВњШЈЗчЯеНјааХтГЅКЭБЃЛЄЁЃЭЈГЃЃЌВњШЈБЃЯеЭЈЙ§ЯъЯИЕФВњШЈМьВщЯћГ§ПЩФмЖдЭЖБЃШЫдьГЩЫ№ЪЇЕФВњШЈЮЪЬтЁЃ

БЃЯеЦкМфЩЯЃЌвЛАуВЦВњБЃЯеБЃЯеЦкМфНЯЖЬЃЌЖрЮЊ1ФъЛђЬиЖЈЖЬЦкЪТМўЃЌЖјВњШЈБЃЯеИВИЧЭЖБЃШЫећИіВњШЈГжгаЦкЃЌПЩЫцЗПЮнМЬГаЛђзЊдљЁЃ

ЗчЯеЖЈМлЗНЪНЩЯЃЌвЛАуВЦВњБЃЯевРРЕгкОЋЫуФЃаЭВтЫуПЩФмЗЂЩњЗчЯеЕФИХТЪНјааОЋзМЕФЗчЯеЖЈМлЃЌЖјВњШЈБЃЯеЭЈЙ§ВњШЈЕїВщЯћГ§ДѓВПЗжЧБдкЗчЯеЃЌЪеШЁНЯЕЭЕФБЃЗбМДПЩИВИЧЗчЯеЫ№ЪЇЁЃвђДЫЃЌВњШЈБЃЯеЙЋЫОЫ№ЪЇзМБИН№БШР§дМЮЊ5%—10%ЃЌдЖЕЭгквЛАуВЦВњБЃЯеЙЋЫО70%—80%ЕФЫ№ЪЇзМБИН№БШТЪЁЃ

ЖўЁЂВњШЈБЃЯеаавЕ

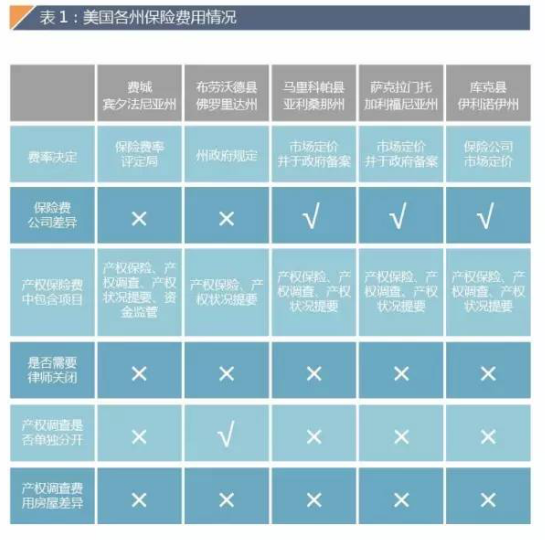

УРЙњВЛЖЏВњЕЧМЧжЦЖШВЩгУЕФЪЧЦѕОнЕЧМЧжЦЖШЃЌИУжЦЖШБЃСєСЫЧБдкТђЪеШЫЖдЗПВњЕФгХЯШШЈЃЌЕМжТВњШЈНЛвзжаВњШЈОРЗзЦЕЗБЗЂЩњЃЌВњШЈБЃЯегІдЫЖјЩњЁЃ

1ЁЂЗЂеЙРњГЬ

ДгвЕЮёЩјЭИТЪгыаавЕГЩЪьЖШРДПДЃЌВњШЈБЃЯеаавЕЗЂеЙжївЊОРњСЫ3ИіНзЖЮЃКВњШЈБЃЯеЕЎЩњНзЖЮЃЌВњШЈБЃЯеШЋЙњЛЏНзЖЮЁЂВњШЈБЃЯеЙњМЪЛЏНзЖЮЁЃ

2ЁЂаавЕЗжЮі

аавЕЪаГЁЙцФЃ

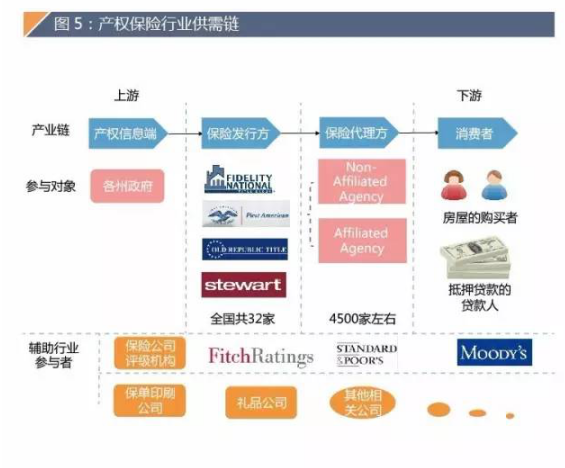

ЯждкЃЌУРЙњУПФъЖўЪжЗПГЩНЛСП500ЭђЬззѓгвЃЌЦфжа99%ЕФЗПЮнНЛвзЙКТђВњШЈБЃЯеЁЃФПЧАаавЕФкга32МвБЃЯеЗЂааЦѓвЕКЭ4500МвзѓгвЕФДњРэЛњЙЙЦѓвЕЁЃ2015ФъЃЌУРЙњВњШЈБЃЯеЪаГЁЙцФЃГЌЙ§130вкУРдЊЁЃ

аавЕМЏжаЖШ

УРЙњЕФВњШЈБЃЯеаавЕМЏжаЖШБШНЯИпЁЃ

ДгЧјгђЗЖЮЇРДПДЃЌВњШЈБЃЯеОпгаУїЯдЕФЧјгђадМЏжаЕФЬиеїЃЌУРЙњНіЕТПЫШјЫЙжнЁЂМгРћИЃФсбЧжнЁЂЗ№ТоРяДяжнКЭХІдМ(ЭЖзЪ)жн4ДѓжнБЃЗбЪеШыеМОнЪаГЁЗнЖю45.93%ЃЌ17ИіжнБЃЗбЪеШыеМОн79.78%ЪаГЁЗнЖюЁЃ

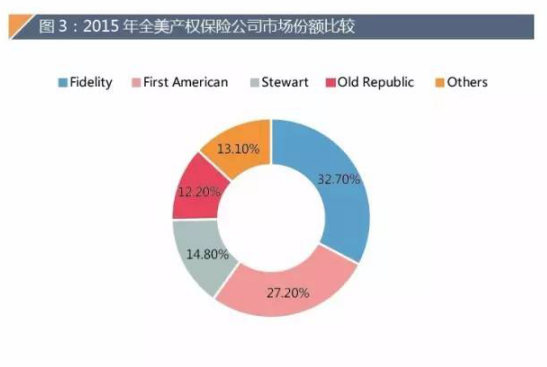

ДгЪаГЁМЏжаЖШПДЃЌНќФъРДЃЌЫФДѓВњШЈБЃЯеЙЋЫО—ИЛДяЙњУёН№ШкЙЋЫОЃЈFNFЃЉЁЂЕквЛУРЙњН№ШкЙЋЫОЃЈFAFЃЉЁЂРЯЙВКЭЙњМЪЙЋЫОЃЈORTЃЉКЭЫЙЭМЖћЬиВњШЈЗўЮёЩЬЃЈSTIЃЉвЛжБеМОнзХ86.9%ЕФЪаГЁЗнЖюЁЃЫфШЛНќМИФъЫФДѓВњШЈБЃЯеЙЋЫОЪаГЁЗнЖюТдгаЯТНЕЃЌ

ЕЋГЄдЖРДПДЃЌДѓВњШЈБЃЯеЙЋЫООпгаалКёЕФзЪН№ЪЕСІгыНЯЧПЕФГЩБОЙмПиФмСІЃЌЫцзХЮДРДОМУКЭЗЂеЙЃЌНЛвзИДдгЖШЕФЬсЩ§ЃЌИќОпЪЪгІЪаГЁЕФФмСІЃЌвђЖјДѓВњШЈБЃЯеЙЋЫОвРШЛЛсеМОнгХЪЦЕиЮЛЃЌВњШЈБЃЯеаавЕЕФМЏжаЖШвРОЩЛсЮЌГжНЯИпЫЎЦНЁЃ

ВњвЕСДЗжЮі

ВњвЕСДЪЧИїИіВњвЕВПУХжЎМфЛљгквЛЖЈЕФММЪѕЙиСЊЃЌВЂвРОнЬиЖЈЕФТпМЙиЯЕКЭЪБПеВМОжЙиЯЕПЭЙлаЮГЩЕФСДЬѕЪНЙиСЊЙиЯЕаЮЬЌЁЃВњвЕСДжаДѓСПДцдкзХЩЯЯТгЮЙиЯЕКЭЯрЛЅМлжЕЕФНЛЛЛЃЌЩЯгЮЛЗНкЯђЯТгЮЛЗНкЪфЫЭВњЦЗЛђЗўЮёЃЌЯТгЮЛЗНкЯђЩЯгЮЛЗНкЗДРЁаХЯЂЁЃБОЮФДгЙЋЫОСДЁЂМлжЕСДЁЂЙЉашСДШ§ИіНЧЖШЖдВњШЈБЃЯеЩЯЯТгЮМлжЕзЊЛЛЙ§ГЬНјааВћЪіЁЃ

ЃЈ1ЃЉВњвЕСД

ВњШЈБЃЯеЕФЙЋЫОСДжИВЮгыЕНВњШЈБЃЯеНЛвзСїГЬжаЕФЫљгаЙЋЫОЃЌЭЈГЃећИіЙЋЫОСДДѓЬхЩЯАќРЈЃКБЃЯеЗЂааЙЋЫОЁЂБЃЯеДњРэЙЋЫОЁЂБЃЯеЦРЙРЙЋЫОЁЂЩѕжСЮЊБЃЯеЙЋЫОзЈУХгЁЫЂЕЅжЄБЃЕЅЬѕПюЕФгЁЫЂЙЋЫОвдМАРёЦЗЙЋЫОЕШЕШЖМЪєгкетИіВњвЕСДЩЯЕФвЛдБЁЃ

ЃЈ2ЃЉМлжЕСД

ДгВњШЈБЃЯеЕФвЕЮёСїГЬРДПДЃЌВњШЈБЃЯеЙЋЫОЕФжївЊвЕЮёЛЗНкАќРЈЃКВњЦЗПЊЗЂЁЂгЊЯњКЭЯњЪлЁЂБЃЕЅЙмРэЁЂРэХтЙмРэЁЂзЪВњЙмРэЃЌИїЛЗНкЛЗЛЗЯрПлЃЌИїЛЗНкЕФВЛЖЯгХЛЏЙ§ГЬГЪЗХЩфзДбмЩњГіаТЕФЪаГЁМлжЕЁЃ

ЃЈ3ЃЉЙЉашСД

еўИЎЛњЙЙдкећИіВњвЕСДжаЪЧВњШЈаХЯЂЕФЬсЙЉЗНЃЌВњШЈБЃЯеЙЋЫОЪЧВњШЈаХЯЂЕФашЧѓЗНЃЌЭЌЪБЫќгжЪЧВњШЈБЃЯеЕФЬсЙЉЗНЃЌЯћЗбепЪЧВњШЈБЃЯеЕФашЧѓЗНЃЌЭЌЪБЪЧВњШЈаХЯЂЕФЬсЙЉЗНЁЃТђТєЫЋЗНдкНјааЗПЮнЕФТђТєКѓЛђепЗЂЩњСЫЦфЫћгаЙиЗПЮнВњШЈЕФЪТМўКѓЃЌашвЊЕНеўИЎЗПЮнЙмРэВПУХНјааЕЧМЧЃЌетаЉМЧТМДцДЂЦ№РДОЭаЮГЩСЫ“ВњШЈСД”ЃЌетбљОЭаЮГЩСЫвЛИіВњвЕЙЉашЭъећЕФБеЛЗЁЃ

ВњШЈБЃЯеаавЕЯжзД

ЃЈ1ЃЉаавЕФкОКељ

ВњШЈБЃЯеаавЕФкОКељжївЊгЩЦѓвЕВњЦЗЗўЮёМлИёгыДгвЕШЫдБЕФзЈвЕЫибјОіЖЈЁЃГ§ДЫжЎЭтЃЌдкЩцМАЕНЖрЬЌЪТЮёМАЗПЕиВњЭЖзЪЙЄОпЕФЧщПіЯТЃЈБШШчЗПЕиВњЭЖзЪаХЭаЃЉЃЌВњШЈБЃЯеЙЋЫООМУЪЕСІгыЦЗХЦЪЧбЁдёВњШЈБЃЯеЪБЕФживЊПМТЧвђЫиЃЌвђДЫЙцФЃНЯДѓЕФШЋЙњадЦЗХЦОпгаНЯЧПЕФОКељгХЪЦДѓЃЌЕЋВњШЈНЛвзЕФЗЧБъзМЛЏЁЂБОЕиЛЏЪЙЕУИїЕиЧјОКељЦѓвЕЕФЪ§СПКЭЙцФЃвВЛсДцдкНЯДѓВювьЁЃ

НижЙ2015ФъЃЌУРЙњХХУћЧАЫФЕФВњШЈБЃЯеЙЋЫОвРДЮЮЊЃКFNFЁЂFAFЁЂORIЁЂSTIЃЌЫФМвВњШЈБЃЯеЙЋЫОЕФЪаеМТЪИпДя86.9%ЃЌЧвFNFЖрФъРДБЃГжаавЕСњЭЗЕФЮЛжУЁЃЕЋЫФДѓВњШЈБЃЯеЙЋЫОГ§ORTЭтЃЌЪаГЁЗнЖюОљгаЫљЯТНЕЃЌИїжнЗЖЮЇФкаЁВњШЈБЃЯеЙЋЫОЪаГЁЗнЖюгаЫљдіГЄЃЌОКељЬЌЪЦЧїгкМЄСвЁЃ

ЃЈ2ЃЉаавЕЭтОКељ

дкУРЙњЃЌВњШЈБЃЯезМШыБъзМвђЕиЖјвьЃЌИїжнЙцЖЈЕФзМШыУХМїВЛОЁвЛжТЁЃДгУРЙњЯжНзЖЮЗЂеЙРДПДЃЌВњШЈБЃЯеаавЕзЪН№БкРнВЛИпЃЌЕЋгазХКмИпЕФааеўБкРнЁЃВњШЈБЃЯеЙЋЫОдкУРЙњЕФИїИіжнПЊеЙвЕЮёашвЊЗжБ№ШЁЕУИУжнеўИЎБЃЯеЙмРэВПУХАфЗЂЕФХЦееЃЌЖјеўИЎЖдИУХЦееЕФАфЗЂОпгабЯИёЕФЙмПиЁЃМгРћИЃФсбЧжнВњШЈБЃЯеЕФЪаГЁЙцФЃеМСЫШЋУРећИіаавЕЪаГЁЙцФЃЕФ12%ЃЌНігаFNFЁЂFAFКЭSTIЕШЕШМИМвЙЋЫОШЁЕУСЫХЦееЁЃзмЬхРДПДЃЌУРЙњЕФВњШЈБЃЯеЙЋЫОМвЪ§вбОСЌајЖрФъБЃГжЮШЖЈЫЎЦНЃЌИУаавЕЕФЧБдкНјШыепЭўаВНЯЩйЁЃ

ЃЈ3ЃЉЬцДњЦЗЭўаВЗжЮі

БЃЯеаавЕЕФЦфЫћРраЭЕФВњЦЗгыВњШЈБЃЯеВЛДцдкОКељЙиЯЕЃЌЯрЗДЃЌПЩФмЛЙДцдкЛЅВЙЕФЙиЯЕЁЃдкЗПЮнТђТєЙ§ГЬжаЃЌЕжбКДћПювјааПЩФмЛЙЛсвЊЧѓзЁЗПЕжбКДћПюЩъЧыепЙКҐçœأБЃЯевдЭтЕФЦфЫћБЃЯеЃЌБШШчЛ№джБЃЯеЛђепЫЎджБЃЯеЁЃВњШЈБЃЯеаавЕгыЦфЫћаавЕвВВЛДцдкВњЦЗЬцДњЙиЯЕЁЃ

БОЭјзЂУїЁАРДдДЃКББУРЙКЗПЭјЁБЕФЫљгазїЦЗЃЌАцШЈОљЪєгкББУРЙКЗПЭјЃЌЮДОБОЭјЪкШЈВЛЕУзЊдиЁЂеЊБрЛђРћгУЦфЫќЗНЪНЪЙгУЩЯЪізїЦЗЁЃЮЅЗДЩЯЪіЩљУїепЃЌБОЭјНЋзЗОПЦфЯрЙиЗЈТЩд№ШЮЁЃ ЗВБОЭјзЂУїЁАРДдДЃКXXXЃЈЗЧББУРЙКЗПЭјЃЉЁБЕФзїЦЗЃЌОљзЊдиздЦфЫќУНЬхЃЌзЊдиФПЕФдкгкДЋЕнИќЖраХЯЂЃЌВЂВЛДњБэБОЭјдоЭЌЦфЙлЕуКЭЖдЦфецЪЕадИКд№ЁЃ

БъЧЉЃКУРЙњВњШЈБЃЯе

ЩЯвЛЦЊЃКЁОББУРЙКЗПЭјЁПТђТєЖўЪжЗПЃП ЪЗЩЯзюШЋ... ЯТвЛЦЊЃКЛЊЖћНжвЛКХЃКжиж§ОЕфДЋЦцЃЌбнвяН№ШкКЫ...

зюаТзЪбЖ

Copyright © 2010 - 2022 ББУРЙКЗПЭј. All Rights Reserved. ОЉICPБИ14035601КХ-1