зЂВсВЂЭЈЙ§бщжЄМДПЩЛёЕУМлжЕ88дЊЁЖУРЙњЩЬвЕЕиВњШыУХЁЗ

вбгаеЫКХЃП ТэЩЯЕЧТМ ОМЭШЫзЂВс

+86

жаЙњ

ЮввбдФЖСВЂЭЌвтЁЖББУРЙКЗПЭјгУЛЇЪЙгУавщЁЗ

ЁОББУРЙКЗПЭјЁПМгФУДѓЖрТзЖрЪажааФЗПМлвЛЦНЗНУзЖрЩйЧЎЃЌвЛФъЩЯеЧ15%ЃЁ

ЩЈвЛЩЈЃЌЫцЪБПД

дкНёФъЩЯАыФъЃЌЮЊСЫИјМгФУДѓЗПЕиВњНЕЮТЃЌЕиВњаТеўГіЬЈЃЌЖјНќвЛИідТРДМгдЊЛуТЪГжајПДеЧЃЌЦфжаЮоВЛЭИТЖзХЃЌГСМХ7ФъЕФМгФУДѓвјааРћТЪКмгаПЩФмНЋдкЯТжмШ§БЛДђЦЦЁЃ

ЪаГЁдЄВтЃЌМгФУДѓбыаазюдчПЩФмдк7дТ12ШебыааЩѓВщРћТЪЛсвщЕФЪБКђЩЯЕїРћТЪЁЃ

ЯћЯЂЭИТЖЃЌМгФУДѓжабывјааЪзДЮМгЯЂНЋАбРћТЪЩЯЕї0.25ИіАйЗжЕуЃЌЫфШЛВЛЛсУїЯддіМгАйаеЕФНшДћИКЕЃЃЌЕЋЦфЖдЪаГЁгАЯьФбвдКіЪгЁЃ

ДћПюРћТЪвВНЋЫцжЎЩЯЕїЃЌЯждкЕФДћПюРћТЪЪЧ2.5%ЃЌЩЯЕїжЎКѓЮЊ2.75%ЁЃЯрБШгкЦфЫћЙњМвРћТЪЃЌетИіЪ§зжвРОЩОпБИМЋДѓЕФЮќв§СІЃЁ

ШЅФъЕФЮТИчЛЊКЭЖрТзЖрЗПМлБЉеЧЃЌИњМгФУДѓГЌЕЭДћПюРћТЪгазХКмДѓЕФЙиЯЕЁЃ

дкЮТИчЛЊЃЌЖрТзЖрЯрМЬГіЬЈ15%ЕФКЃЭтТђМвЫАКЭПежУЫАКѓЃЌДѓШШЕФЕиВњБЛЦУСЫвЛХшСЙЫЎЁЃ

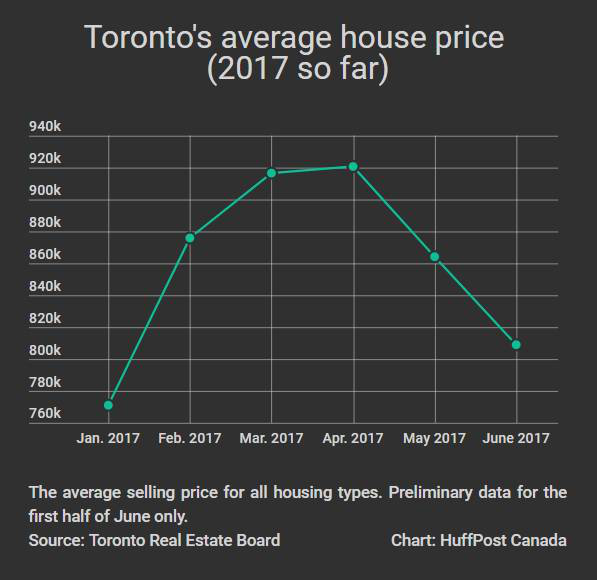

НёФъЩЯАыФъЃЌДѓЖрТзЖрЗПМлдіГЄдтЕНзшАЃЌДгвЛдТЗн760KеЧЕН920KЃЌжЎКѓЛиТфЕН6дТЗнЕФ810KЁЃ

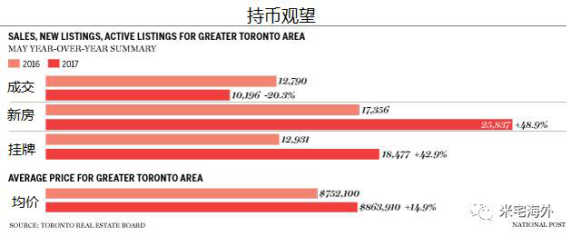

ЯрБШгк2016ФъЭЌЦкЃЌЯњСПМѕЩй1/5ЃЌаТдіЗПдДдіГЄНгНќ50%ЃЌЗПМлЩЯеЧСЫ15%ЁЃВПЗжЧјгђЩЯеЧЗљЖШДяЕН40%ЃЁ

МгФУДѓRBCвјааОМУбЇМвдЄВтЃЌ“ЖрТзЖрЗПЕиВњЪаГЁЯТвЛНзЖЮНЋЪЧШэзХТНЃЌЖјВЛЪЧгВзХТН”ЁЃЯрБШгкжЎЧАЗПМлЕФЗшеЧЃЌМлИёЧїгкБтЦНЛЏЁЃ

АВДѓТдЪЁ RE/MAX INTEGRAзмМрбЧРњЩНДѓЫЕЃК“ШчЙћСљдТЗнЖрТзЖрЗПМлЪмДьЫуЪЧвЛИіаЁЭЃЖйЃЌФЧУДдкЧяМОЃЌЗПМлКмгаПЩФмНЋДѓЗљЩЯеЧЁЃ”

зЊЛиЭЗРДПДЃЌАќРЈBCЪЁдкФкЕФЖјМгФУДѓећЬхЗПМлШддкГжајЩЯеЧЃЌдкШЅФъ8дТЗнЖдЭтЙњТђМвеїЫА15ЃЅКѓЃЌЮТИчЛЊЗПМлгІЩљЖјЕјЁЃ

ЕЋЪЧНёФъЮТИчЛЊМлИёКЭЯњЪлПЊЪМдйДЮЩЯеЧЃЌ5дТЗнЗПМлБШШЅФъЭЌЦкЩЯеЧСЫ5.3%ЃЌБШ4дТЗнЩЯеЧСЫ2.8ЃЅЁЃ

ФПЧАЮЊжЙЃЌМгФУДѓвРОЩгаДѓСПЕФКЃЭтТђМвЃЌСЌ15%ЕФКЃЭтТђМвЫАЖМжЛФмднЪБЛКвЛЛКЗшеЧЕФЗПМлЃЌФПЧАЬсИпРћТЪХфКЯЕиВњаТеўРДДѓЗљЖШвжжЦЗПМлЕФЩЯеЧЯдШЛВЛЯжЪЕЃЌвђЮЊДѓЖрТзЖрЕиЧјЗПЮнЪ§СПашЧѓЧПОЂЧвЙЉгІВЛзуЃЌЗПМлЕФЮШжагаЩ§зЂЖЈЪЧжїа§ТЩЁЃ

2ШчЙћбыаавЛЕЉЩ§ЯЂЃЌНЋИјШЫУЧДјРДдѕбљЕФгАЯьЃП

ДцЧЎЕФШЫVsНшЧЎЕФШЫУЧ

МђЕЅРДЫЕЃЌЪаГЁЩЯЕФЧЎНЋБфЩйЃЌЧЎдНРДдНжЕЧЎЁЃ

ЖдгкеЎЖрДцЩйЕФПЭЛЇЃЌИпРћТЪЕШгкИпеЎЮёЃЌдіМгЛЙПюЖюЖШКЭЛЙПюЪБМфЁЃЗДжЎЃЌШчЙћгаКмЖрДцПюЃЌвјааЕФРћТЪвВНЋЩЯЕїЃЌДцПюЪевцЩЯИЁЁЃ

ГжгаИЁЖЏРћТЪЕФШЫЛсБШНЯЩЫаФЃЌУПдТЛЙПюЖюЖШНЋдіМгЁЃ

ВЛЙ§ЃЌгЩРћТЪЩЯЩ§ЕМжТЕФгЎМвКЭЪфМвНЋЬхЯждкгаЗПзгЕФШЫУЧКЭУЛЗПзгЕФШЫЁЃ

гаЗПзгЕФШЫУЧ

зюНќЕФIpsosУёЕїЯдЪОЃЌ3ЗжжЎ1ЕФМгФУДѓШЫБэЪОЃЌШчЙћЗПДћдТЙЉЩЯеЧ10ЃЅЛђИќЖрЃЌЫћУЧОЭгаТщЗГСЫЁЃ

ЖдГжга2.5ЃЅПЩБфЕжбКДћПюРћТЪЕФЗПжїЃЌжЛвЊРћТЪ0.25ИіАйЗжЕуЃЈ2.5жС2.75ЃЉЕФЩ§ЗљОЭвтЮЖзХдіМг10ЃЅЕФРћЯЂжЇГіЁЃ

ЙЬЖЈРћТЪЗПДћЕФШЫУЧМИФъФкВЛгУЕЃаФЃЌЕЋЗПДћИќаТЪБЃЌНЋУцСйИќИпЕФРћТЪЁЃ

МгФУДѓManulifeвјаазмВУТГФсЃЈRick LunnyЃЉзюНќдквЛЗнЩљУїжаБэЪОЃК“МгФУДѓЕФеЎЮёецЯрЪЧаэЖрЗПжїЖдРћТЪЩЯЩ§УЛгазМБИЁЃ”

ФъЧсЕФЙКЗПепПЩФмИеИеТђСЫЗПзгЃЌвЛЕЉРћТЪЩ§ИпЃЌЫћУЧЕФбЙСІЛсЯрЕБжЎДѓЁЃ

гШЦфЪЧДѓСПЪЙгУЗПЮнОЛжЕДћПюЃЈHome Equity LoanЃЉЕФШЫУЧЃЌВЛЙмЪЧгУРДжЇИЖШеГЃЩњЛюЃЌЛЙЪЧзАаоЗПзгЃЌетРрДћПюЖМЪЧПЩИЁЖЏРћТЪЃЌЫцзХбыааМгЯЂЃЌЛЙПюЖюЖШНЋЫцжЎдіМгЁЃ

УЛЗПзгЕФШЫУЧПЩФмЪЧгЎМв

ИпРћТЪПЩФмЕМжТЗПМлЭЃжЭЛђЯТНЕЁЃеыЖдЮТИчЛЊКЭЖрТзЖрЕФЗПЪаЃЌЫфШЛеўИЎЪЙГіЖржжЪжЖЮЃЌШдЪеаЇЩѕЮЂЃЌЕЋЬсИпРћТЪЕФЛАЃЌНЋЪЧСэвЛИігааЇЪжЖЮЁЃ

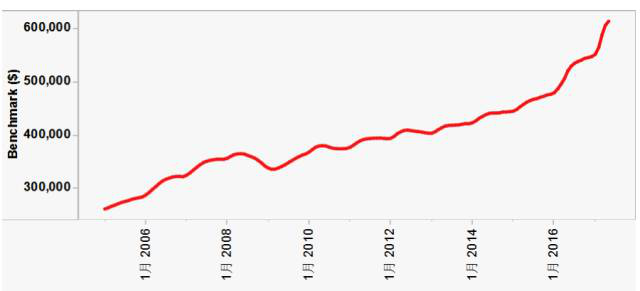

АДФПЧАЕФЗПМлРДЫЕЃЌМгФУДѓШЫШЫвЊШЋжАЙЄзї13ФъЃЌВХФмНкЪЁЯТ20ЃЅЕФЪзИЖЁЃЖјдк 20ЪРМЭ70ФъДњФЉЃЌжЛашвЊ5ФъЪБМфЁЃ

МгЯЂЛсЪЙЗПМлЛиЕНвЛИіПЩИКЕЃЗЖЮЇЃЌеўИЎвВПЩвдЪЙгУеўВпЪжЖЮРДАяжњЪзДЮЙКЗПЕФШЫКЭЧЇьћвЛДњЁЃ

ВЛЙ§ЖдгаЗПзгЕФШЫЃЌМгЯЂЪЧИіЛЕЯћЯЂЁЃИљОнManulifeвјааЕФЗжЮіЃЌ40%ЕФгЄЖљГБвЛДњЃЌМвЭЅВЦИЛГЌЙ§вЛАыгУдкЗПзгЩЯЃЌ25%ЕФШЫЗПзгеМЫљгаВЦВњЩѕжСДя80%вдЩЯЁЃ

БОЭјзЂУїЁАРДдДЃКББУРЙКЗПЭјЁБЕФЫљгазїЦЗЃЌАцШЈОљЪєгкББУРЙКЗПЭјЃЌЮДОБОЭјЪкШЈВЛЕУзЊдиЁЂеЊБрЛђРћгУЦфЫќЗНЪНЪЙгУЩЯЪізїЦЗЁЃЮЅЗДЩЯЪіЩљУїепЃЌБОЭјНЋзЗОПЦфЯрЙиЗЈТЩд№ШЮЁЃ ЗВБОЭјзЂУїЁАРДдДЃКXXXЃЈЗЧББУРЙКЗПЭјЃЉЁБЕФзїЦЗЃЌОљзЊдиздЦфЫќУНЬхЃЌзЊдиФПЕФдкгкДЋЕнИќЖраХЯЂЃЌВЂВЛДњБэБОЭјдоЭЌЦфЙлЕуКЭЖдЦфецЪЕадИКд№ЁЃ

БъЧЉЃКМгФУДѓЖрТзЖрЪажааФЗПМл

ЩЯвЛЦЊЃКЪЗЩЯзюЯъЯИЕФКЯРэБмЫАжЊЪЖДѓШЋЃЈГЌГЄИЩ... ЯТвЛЦЊЃКИпЙиЫАБГОАЯТжаЙњЦѓвЕИАУРНЈГЇЕФБивЊад...

зюаТзЪбЖ

Copyright © 2010 - 2022 ББУРЙКЗПЭј. All Rights Reserved. ОЉICPБИ14035601КХ-1