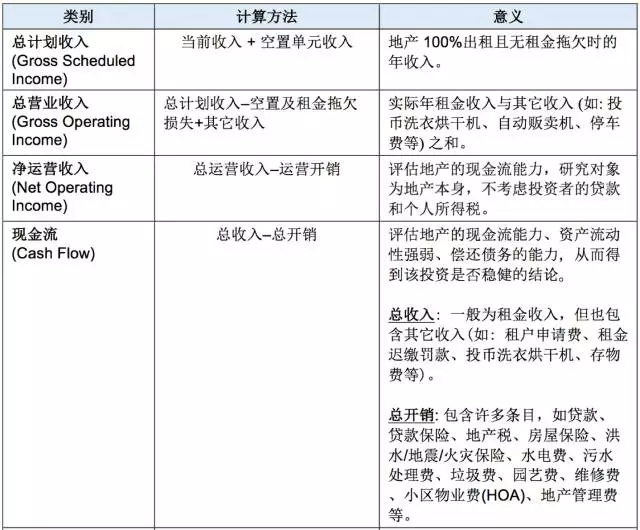

зЂВсВЂЭЈЙ§бщжЄМДПЩЛёЕУМлжЕ88дЊЁЖУРЙњЩЬвЕЕиВњШыУХЁЗ

вбгаеЫКХЃП ТэЩЯЕЧТМ ОМЭШЫзЂВс

+86

жаЙњ

ЮввбдФЖСВЂЭЌвтЁЖББУРЙКЗПЭјгУЛЇЪЙгУавщЁЗ

УРЙњЕиВњЭЖзЪЕФЮхДѓЮѓЧј

ЩЈвЛЩЈЃЌЫцЪБПД

дкНјШые§ЬтЧА, ЯШШУЮвУЧПДПДФФаЉЪЧгАЯьЕиВњЭЖзЪЛиБЈЕФПЭЙлвђЫи:

1

ЙњМв/ЕиЧјОМУзДПіЭЛБф: МйЩшФњЕФЕиВњМДНЋЭъГЩЗаТ, ЧввбевЕНзтПЭЁЃЕЋДЫЪБ, гЩгкЕБЕиФГИіжЇжљЦѓвЕЭЛШЛОіЖЈАсЧЈ, ДѓСПВУдБ, ШЫПкСїЪЇ, зтН№ЯТЕј, ЕМжТдЯШЕФзтПЭЭЫГі, ФњЕФПежУГЩБОНЋЛсжБЯпЩЯЩ§ЁЃ

2

вўВиЕФНсЙЙадЮЪЬт: ДѓЖрЪ§ЧщПіЯТ, ЯЕЭГЕФЮнМьЛсАяФњЗЂЯжЧБдкЮЪЬт, БмУтВШЕНРзЧјЁЃЕЋгааЉЪБКђ, ФГаЉЮЪЬт(Шч: ЗЂУЙЛђНсЙЙЫ№ЛЕ)жЛгадкИќЛЛЕиАх/ЮнЖЅ/ЧНУцЪБВХФмЗЂЯжЁЃ

3

зЪН№ЖЬШБ: ШчЙћФњКЭЫћШЫКЯЛяЭЖзЪ, ЦфЫќЭЖзЪШЫЕФЭЛШЛЭЫГівВЛсЪЙФњУцСйЯюФПбгЦкЛђиВелЕФОНОГЁЃ

1. ЙтЯыВЛзі

ГігкИїжждвђ, гааЉЭЖзЪепвЛжБДІгкЙлЭћзДЬЌ, РЇдкздМКМйЩшЕФИїжжЧщОГжа, ВЛИвЪдЫЎЁЃЕЋЪЕМЪЩЯ, ЖдгкгазЪН№ИпаЇРћгУЁЂзЪВњДЋГаЁЂзгХЎСєбЇЛђРжЭЫбјРЯашЧѓЕФИпОЛжЕШЫЪПРДНВ, ВЛЖЏВњЮоТлЪЧдкЗчЯеПижЦЛЙЪЧГЄЦкЪмвцЩЯЖМИёЭтЭЛГіЁЃЭЫвЛЭђВННВ, ЕиЧђЩЯПЩПЊЗЂРћгУЕФЭСЕигаЯо, ОгзЁНЋЛсЪЧВЛБуЕФИеадашЧѓЁЃ

2. ЕиЕуВЛМб

“ЕиЕуЃЌЕиЕуЃЌЛЙЪЧЕиЕу” ОјЖдЪЧЗПЕиВњЭЖзЪЕФКЫаФжИЕМЫМЯыЁЃЮоТлЪЧФФжжЕиВњРраЭ, ГазтЛђЙКТђФњЕиВњЕФИіШЫЛђЦѓвЕЖМЛсНЋ“ЕиРэЮЛжУ”зїЮЊЪзвЊПМСП, ЦфДЮВХЪЧЕиПщДѓаЁКЭНЈжўБОЩэЁЃ

ЮвУЧГЃЫЕЕФ“КУЕиЖЮ” вЛАужИШЫПкУмМЏЁЂЮявЕЗсИЛЁЂбЇЧјЦРЗжИпЁЂНЛЭЈБуРћЁЂжЮАВСМКУЁЂгаДѓаЭПЊЗЂЯюФПЁЂЛљДЁЩшЪЉИќаТПьЕФЧјгђЁЃЕБШЛ, ОпБИвдЩЯЬѕМўдНЖр, ЕиВњЕФдіжЕЧБСІдНДѓЁЃе§ЪЧгЩгкЧјгђЕФживЊад, ЭЖзЪепВХИќашвЊдкЭЖзЪЭХЖгЕФажњЯТЬсЧАСЫНтЕБЕиЧщПіКЭЮДРДеўИЎЙцЛЎЁЃЫфШЛЮЛжУНЯВюЕФЕиВњвВФмЛёРћ, ЕЋЦфЭЖзЪФЃЪНЗчЯеНЯДѓ, ВЛЪЪКЯаТЪжЁЃ

3. ВЛЖЎЭЖзЪЪ§Он

ЮоТлФњбЁдёКЮжжВпТд (Шч: ГЄЦкГжгадіжЕЛђЖЬЦкЗаТХзЪл), ЗжЮіКЭЖдБШЭЖзЪЪ§ОнЖМЪЧЯюФПбЁдёжаЕФживЊзщГЩЁЃвдЯТВЂЗЧвЛЗнЭъећЕФЧхЕЅ, ФњашвЊдкОМЭШЫЕФАяжњЯТбЁдёЯрЙиЪ§Он, ВЂдкОЁжАЕїВщ(Due Diligence) НзЖЮШЗЖЈЛЈЗбЁЂЗчЯеКЭЪеШы, жИЕМздМКзіГіКЯРэОіВпЁЃ

вЛАуРДНВЃЌФњашвЊЙизЂЕФЗНУцга:

ЕиВњЪажЕ

ЕиВњаоЩЩКѓЕФМлжЕ(After Repair Value)

аоЩЩГЩБО(КЌШЫЙЄЁЂВФСЯКЭН№ЧЎБОЩэ)

ЭЌРрЕиВњФПЧАЕФзтН№ЧщПі

ЪаГЁОКељМЄСвГЬЖШ(ЭЌРрЕиВњЁЂТђМвКЭзтПЭ)

ТђМвЖдРћШѓЕФдЄЦкЃЌдИвтИЖГіЕФМлИё

ГЄЦкГжгаГізтЕиВњЕФЭЖзЪепашвЊЙизЂ:

Й§ЛЇЗб

ЕиВњЫА

ДћПюЗўЮёКЭЬѕПю

ЮявЕЙмРэЗб

еазтЩцМАЕФаћДЋЗб

ЗЈТЩЗбгУ(Шч: Ч§ж№дзтПЭ)

ЮЌаоЁЂЮЌЛЄЗб

ПежУГЩБОМАдЄЦкжазтПЭНЛЬцЕФПежУЪБМф

дЄЦкзтН№ЭЯЧЗ

гызюжеГіЪлЯрЙиЕФПЊЯњ

дЄЦкЕиВњдіжЕ

дЄЦкГжгаЪБМф

ЕиВњМлжЕКЭРћШѓЕФЦРЙРЗНЗЈ:

3. ЖЬЯпЫМЮЌжИЕМГЄЯпЕиВњ

ШчЙћФњЯыЙКТђЕиВњдйГізтЕФЛА, ашвЊГЄЦкГжга, Д§ЕиВњдіжЕНЯЖрКѓдйзїХзЪлДђЫу, ЧаЮ№МБЙІНќРћ, НЋЖЬЯпгыГЄЯпЭЖзЪВпТдЛьЮЊвЛЬИЁЃ

ГЄЦкГжгаГізтЕиВњЕФЭЖзЪепашвЊ:

бЇЯАЪаГЁЧщПі, ЪьЯЄжмБпЕиВњМлИёЁЃ

ЖдашЧѓЁЂзтН№КЭОКељгаНЯЧхГўЕФСЫНтЁЃ

зЂжиЬИХаММЧЩ, бЁдёЖдЕФ, ехзУЙѓЕФЁЃ

дкЭЖзЪЙЫЮЪЕФАяжњЯТНјааГЩБОМАЯжН№СїЗжЮіЁЃ

БмУт:

жЛЙизЂТђШыМл, ЭќМЧПМТЧЙ§ЛЇЗбКЭЮДРДХзЪлМлИёЁЃ

ИпЙРСЫЕиВњЕФдіжЕЧБСІЁЃ

ГжгаЪБМфЙ§ЖЬ, Ы№ЪЇСЫШеГЃЯжН№СїКЭЯюФПзмЬхЭЖзЪРћШѓЁЃ

5. бЁДэДћПю

вЛАуРДНВ, ЭЌЪБОпБИвдЯТЬиеїЕФДћПюЗчЯеНЯДѓ, ашвЊНїЩїЖдБШКЭбЁдёЁЃ

РћТЪНЯИпЧвИЁЖЏ

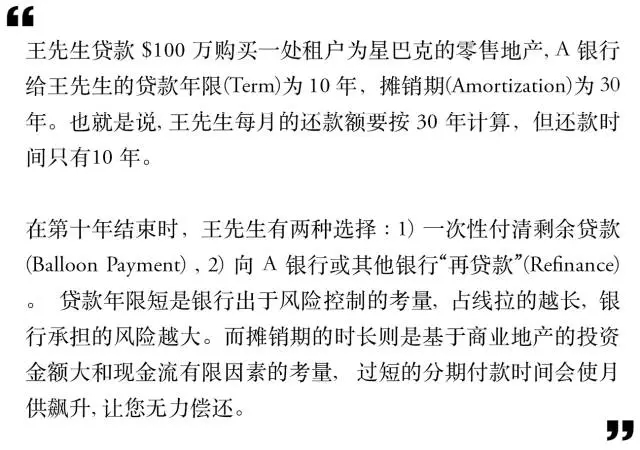

дТЙЉНЯЖр

гаДѓЖюЮВИЖДћПю(Balloon Payment)

ЕжбКДћПюЖдИіШЫВЦВњгазЗЫїШЈ(Recourse)

гЩгкУРЙњЕФзЁеЌДћПювЛАуРћТЪНЯЕЭ, Чв30ФъЛђ15ФъЖЈЦк, ЗжЦкИЖПю, ВЛДцдкЧАШ§ЕуЕФЕЃгЧЁЃЕЋвЛЕЉЭЖзЪепЮоСІЛЙПю, ИіШЫзЪВњ(Шч: ЗПЮнБОЩэ)ЛсБЛвјаазЗЬжЁЃШчЙћЪЧЙКТђЩЬвЕЕиВњ, ФЧУДвдЩЯЫФЯюдкДћПюЬѕПюжаОљЛсЩцМА, етвВОЭЪЧЮЊЪВУДЭЖзЪЩЬвЕЕиВњЕФЗчЯеКЭЪевцЖМЯргІИпгкзЁеЌЁЃШУЮвУЧгУвЛИіР§згНтЪЭвЛЯТзЁеЌКЭЩЬвЕДћПюжЎМфЕФВюБ№:

вдЩЯФкШнГіздЁЖУРЙњЩЬвЕЕиВњШыУХЁЗ

БОЭјзЂУїЁАРДдДЃКББУРЙКЗПЭјЁБЕФЫљгазїЦЗЃЌАцШЈОљЪєгкББУРЙКЗПЭјЃЌЮДОБОЭјЪкШЈВЛЕУзЊдиЁЂеЊБрЛђРћгУЦфЫќЗНЪНЪЙгУЩЯЪізїЦЗЁЃЮЅЗДЩЯЪіЩљУїепЃЌБОЭјНЋзЗОПЦфЯрЙиЗЈТЩд№ШЮЁЃ ЗВБОЭјзЂУїЁАРДдДЃКXXXЃЈЗЧББУРЙКЗПЭјЃЉЁБЕФзїЦЗЃЌОљзЊдиздЦфЫќУНЬхЃЌзЊдиФПЕФдкгкДЋЕнИќЖраХЯЂЃЌВЂВЛДњБэБОЭјдоЭЌЦфЙлЕуКЭЖдЦфецЪЕадИКд№ЁЃ

БъЧЉЃКУРЙњЕиВњЭЖзЪЕФЮхДѓЮѓЧј

ЩЯвЛЦЊЃКУРЙњЭГвЛжЄШЏЙЋЫОвЕЮёМАЗЂеЙРњГЬНщЩм... ЯТвЛЦЊЃКЛЊЖћНжвЛКХЃКжиж§ОЕфДЋЦцЃЌбнвяН№ШкКЫ...

зюаТзЪбЖ

Copyright © 2010 - 2022 ББУРЙКЗПЭј. All Rights Reserved. ОЉICPБИ14035601КХ-1